L'économie irrationnelle?

Les chiffres de croissance pour le troisième trimestre commencent tout doucement à être publiés. Et le tableau paraît positif dans l'ensemble. Pour la zone euro, les prévisions font pour le moment état d'une croissance de 0,2%, soit une stabilisation par rapport au trimestre précédent. Nous savons également que la France et l'Espagne ont de nouveau enregistré un bon taux de croissance. On peut aussi déjà supposer que l'Allemagne, qui ne publiera ses chiffres que le 14 novembre, est encore parvenue à éviter le scénario catastrophe. Les chiffres allemands confirment assurément une légère récession. Aux États-Unis, le PIB a progressé d'un bon 1,9% sur une base annuelle au troisième trimestre.

Ces nouvelles positives contrastent fortement avec le net recul des indicateurs de sentiment observé ces derniers mois, en particulier dans l'industrie. Au vu de ces indicateurs, on aurait pu s'attendre à des résultats beaucoup plus mauvais. Il y a donc une déconnexion entre les indicateurs avancés "émotionnels" et la réalité économique "rationnelle". Des études montrent que ce type de déconnexion n'est pas rare. Les indicateurs de sentiment ont certainement une valeur indicative, mais ils restent néanmoins une évaluation subjective qui est influencée par de nombreux facteurs, et notamment par la perception. Certains considèrent ces réactions exagérées comme irrationnelles, mais en période d'incertitude, ce n'est qu'ultérieurement que l'on peut voir si les estimations étaient correctes ou pas. Ce qui apparaît comme irrationnel au final peut très bien s'expliquer de façon rationnelle dans un premier temps. Ces derniers mois, beaucoup d'observateurs avaient le sentiment que l'économie mondiale s'apprêtait à entrer dans une zone de fortes turbulences, principalement à cause de l'escalade des tensions commerciales et de l'impasse dans le dossier du Brexit. On peut d'ores et déjà constater que ces incertitudes et autres facteurs potentiellement disruptifs ont bien eu un impact, mais davantage sur les estimations des dirigeants d'entreprise que sur les résultats réels des sociétés et des marchés. Depuis, la balance penche de nouveau dans l'autre sens: les marchés s'attendent désormais à des nouvelles plus positives.

De mauvaises surprises ne sont néanmoins pas encore à exclure. Malgré des chiffres de croissance relativement satisfaisants, d'autres données objectives ("hard data") font clairement état d'un essoufflement de l'économie. C'est notamment le cas de l'évolution de la production industrielle dans les principaux pays industrialisés. Et les exportations sont également sous pression dans le monde entier. On peut donc en déduire que les marchés ont tendance à surréagir et à amplifier certaines évolutions. Dans un tel climat, il est important de pouvoir se reposer sur des analyses solides et bien détaillées.

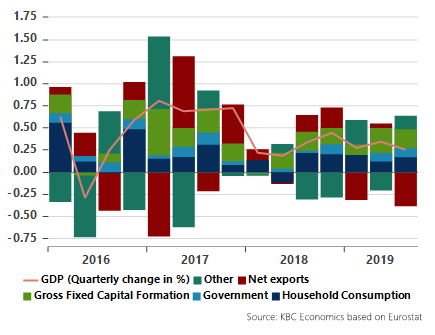

De manière générale, nombre d'indicateurs pointent actuellement un affaiblissement de l'économie. La pression est surtout palpable au niveau international, alors que les économies intérieures se portent toujours bien. L'importante création d'emplois et la forte croissance des salaires ont clairement soutenu la consommation intérieure aux États-Unis au troisième trimestre. C'est d'ailleurs la consommation qui a été le principal moteur de la croissance au cours du trimestre écoulé. Les détails de la croissance n'ont pas encore été publiés pour la zone euro, mais bien pour la France. On constate ainsi que la croissance dans l'hexagone est nettement plus généralisée. Outre la consommation, les investissements et les dépenses publiques ont également alimenté la croissance. Les exportations nettes ont en revanche eu un impact négatif. Il s'agit d'un signal encourageant pour l'économie française et, par extension, pour l'économie européenne. Qui dit croissance plus différenciée, dit en effet aussi croissance structurellement plus solide. Mais la contribution négative des exportations nettes traduit tout de même une certaine vulnérabilité à l'échelle internationale.

Il est encore difficile de savoir si les indicateurs de sentiment donnent une image biaisée ou excessive de la réalité. Si, à terme, les États-Unis connaissent un ralentissement de la consommation, à cause d'une création d'emplois plus faible ou d'une croissance des salaires plus lente, cela aura aussi un impact sur le rythme de croissance de l'économie. Dans la zone euro, les chiffres de croissance sont bons, mais la question est ici aussi de savoir si l'on peut s'attendre à une accélération structurelle dans un avenir proche. Cela dépendra sans aucun doute de la manière dont évoluent la guerre commerciale et le Brexit, deux dossiers où les incertitudes restent malheureusement encore très nombreuses.

Détails de la croissance du PIB français (%, glissement trimestriel)