Les temps changent...

La crise financière a provoqué une révolution au niveau de la politique monétaire. Les banques centrales ont utilisé/utilisent des instruments que nous n'aurions pas jugés possibles il y a 15 ans. Taux négatifs, forward guidance, politique monétaire quantitative, nous nous y sommes depuis habitués. Considérée comme provisoire, le temps de pouvoir résister à une crise exceptionnelle, cette politique prend néanmoins de plus en plus un caractère permanent. Même aux États-Unis, où l'économie semble de nouveau sur les rails, la Fed est en train de réfléchir à une adaptation de son cadre de politique en fonction de l'expérience de l'après-crise.

Petit résumé. Après les années 70, la lutte contre l'inflation était devenue la priorité monétaire. Certaines banques centrales, comme la Bundesbank, ont parfois même toléré une récession afin de pouvoir combattre l'inflation via une politique monétaire stricte. L'idéal était d'atteindre une inflation tournant autour de 2%, et plutôt légèrement en dessous qu'au-dessus de cette barre. Cette approche a également porté ses fruits au cours d'une longue période de recul de l'inflation, de baisse des taux et de croissance relativement bonne. Si l'inflation constitue la priorité de la politique, vous devez également être prudent au niveau du crédit et de la création de liquidité. Dans une économie qui progresse, on a besoin de plus d'argent. La contrepartie d'un accroissement de la liquidité est une expansion du bilan de la banque centrale, mais ce processus est surveillé de près.

Pendant et après la crise, les cartes ont été totalement rebattues. Alors même que cette crise était au moins en partie due à un excès de crédit, l'inflation n'a pas augmenté. Au contraire, l'économie menaçait de plonger dans une spirale déflationniste, avec une croissance freinée par la baisse des prix. Même des taux extrêmement bas (nuls ou négatifs) ont à peine permis d'atténuer ce risque. Les banques centrales ont injecté de l'argent dans l'économie via des achats d'obligations. Mais même après cette "impression" de billets, l'inflation est restée inférieure au niveau de 2% souhaité. Beaucoup de facteurs pèsent dans ce débat, mais si dix années de politique non conventionnelle, avec recours à la planche à billets, n'ont pas permis d'alimenter l'inflation, on peut alors tout doucement se demander si une banque centrale n'aurait pas plutôt intérêt à créer de l'argent "de manière structurelle" et/ou octroyer des crédits, aux gouvernements par exemple. Ce qui nous amène à la théorie monétaire moderne ("Modern Monetary Theory" ou MMT).

Entre ce type de considérations théoriques et la mise en œuvre concrète d'une nouvelle politique, il y a encore un grand pas à franchir. Cela fait déjà toutefois quelque temps que la Fed réfléchit à des pistes de ce genre. Dans ses discours, et notamment celui de mardi soir, le président de la Fed, Jerome Powell, a déjà glissé quelques indices. En cas de nouvelle décélération de la croissance ou de récession, même si celle-ci n'a pas la même ampleur que la "grande crise", la Fed continuera de puiser dans son nouvel arsenal. Le qualificatif de "non conventionnel" ne peut plus s'appliquer à la forward guidance et aux achats d'actifs. Ils font désormais partie de l'arsenal normal de la banque. En temps de croissance normale, le bilan de la Fed restera également plus important qu'auparavant. La banque centrale a aussi adapté son angle de vue par rapport à l'inflation. Elle envisage désormais de compenser des périodes d'inflation trop basse par des périodes où l'inflation pourrait rester pendant un temps supérieure à 2%. Elle viserait donc une sorte de moyenne à long terme. Cela nous amène un autre point d'interrogation: cette moyenne devrait-elle être égale à 2% ou pourrait-elle aussi être légèrement supérieure s'il apparaît que cela aide à contenir le chômage et/ou à doper les salaires?

Ce type de débat fondamental sur l'essence même de la politique monétaire divise beaucoup. Il est peut-être encore trop tôt pour parler d'un véritable "changement de paradigme", mais la conclusion est que, jusqu'à nouvel ordre, la tendance sera probablement à un peu plus d'inflation, de liquidité, de crédit et peut-être aussi de déficits budgétaires. Si, à terme, l'inflation devient trop élevée, cette nouvelle approche devra être réexaminée. Mais pour l'heure, les autorités monétaires n'ont pas vraiment de raisons de ne pas appliquer, au moins en partie, ce raisonnement dans leur politique.

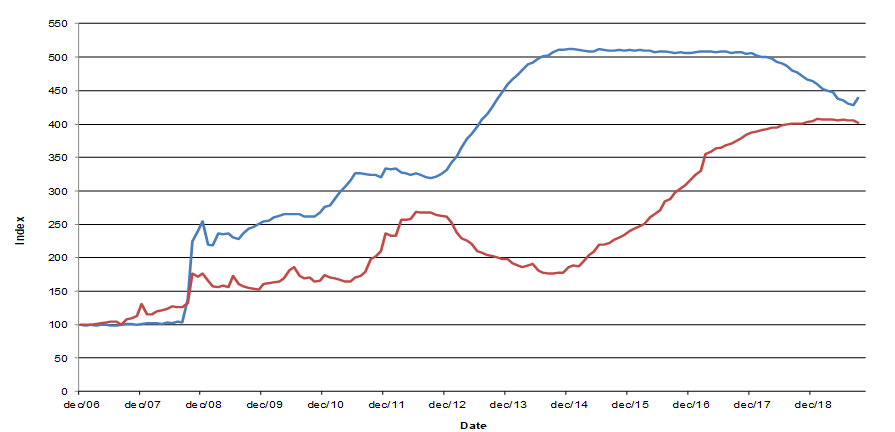

Figuur - Évolution du bilan de la Fed (bleu) et de la BCE (rouge) (2007 = 100)