L’euro baisse encore

Aujourd’hui, la plupart d’entre nous sortent de l’esprit de vacances. Cependant, les marchés financiers bénéficient d’un jour de prolongation: les marchés américains sont fermés à l’occasion du Labour Day. Ils retrouvent leur vitesse de croisière dès demain, notamment avec les importantes statistiques dont la publication est attendue au début du mois aux États-Unis.

En août, les péripéties du conflit commercial sino-américain ont de nouveau eu le plus grand impact sur les marchés internationaux. Ce fut une alternance d’escalades et d’échanges constructifs. Mais en fin de compte, le bilan est clairement négatif. La Chine et les États-Unis ont augmenté leurs tarifs d’importation et il y a peu de signes concrets qui laissent présager une amélioration à court terme. Il se peut qu’il faille encore plus de dommages clairs (surtout pour les États-Unis) avant que le gouvernement Trump ne veuille entreprendre des démarches sincères en vue d’une solution.

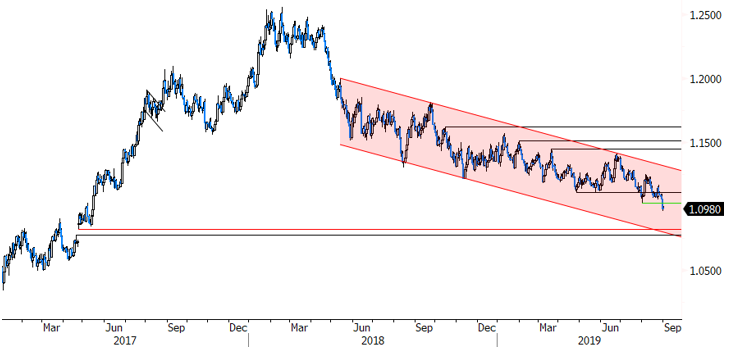

L’intensité de la réaction du marché a varié d’un segment à l’autre. L’évolution la plus prononcée s’est manifestée sur le marché des taux. Le taux à long terme (américain) surtout était déjà en chute libre, ce qui a considérablement aplati la courbe des taux. Les investisseurs partent du principe que la Fed (et d’autres banques centrales) “n’auront d’autre choix” que d’absorber l’impact négatif de la guerre commerciale avec une politique plus souple. Les bourses ont été volatiles, mais les pertes ont somme toute été limitées, surtout aux États-Unis. Jusqu’à nouvel ordre, l’espoir d’une “option put de la banque centrale” demeure salutaire. Sur le marché des changes, les petites devises, moins liquides, ont été sous pression (devises d’Europe centrale, NOK, SEK, AUD et NZD) – surtout parce que le marché présume que ces banques peuvent faire cavalier seul en réagissant de façon souple aux actions des grandes banques. En ce qui concerne les grandes combinaisons de devises (EUR/USD, USD/JPY), la volatilité était initialement limitée; malgré tout, le taux EUR/USD a dégringolé vendredi (sans nouvelles vraiment importantes), atteignant un nouveau plancher pour 2019 en tombant sous la barre des 1,10.

Le marché anticipe un sérieux assouplissement de la BCE pour la semaine prochaine. Jusqu’à présent, le conflit commercial pèse plus sur l’économie européenne et l’euro que sur le dollar. Le Brexit entre dans une phase cruciale et rend les investisseurs encore plus prudents vis-à-vis de l’euro. Il ne faut jamais dire jamais, mais nous ne nous attendons pas immédiatement à des nouvelles positives en rapport avec le conflit commercial maintenant que de nouveaux tarifs sont entrés en vigueur ce week-end. Nous garderons cependant les statistiques américaines à l’œil cette semaine. Dans quelle mesure les retombées de la guerre commerciale affectent-elles l’économie américaine? Outre l’industrie manufacturière, le secteur des services commence-t-il à accuser le coup? Y a-t-il des conséquences sur l’emploi (les payrolls seront publiés vendredi)? Des statistiques américaines vraiment défavorables pourront susciter davantage de spéculation sur de nouvelles baisses de taux de la Fed. Nous pensons toutefois que les dégâts pourront être limités.

Nous ne sommes pas convaincus que la BCE pourra entièrement satisfaire les attentes agressives du marché quant à un nouvel assouplissement le 12 septembre. Néanmoins, il semble que les investisseurs continuent à éviter l’euro à l’approche de la réunion de la BCE. Actuellement, le différentiel d’intérêt du dollar est suffisamment élevé et pourrait le rester, à condition que les statistiques américaines de cette semaine soient acceptables. Vendredi, Trump a de nouveau critiqué la relation euro faible/dollar fort, sans grand effet pour l’instant. Après la réunion de la BCE (le 12 septembre) et celle de la Fed (le 18 septembre), le moment sera venu de réexaminer la position des marchés. D’un point de vue technique, 1,0821/1,0787 constitue la prochaine zone de référence.

Figuur - EUR/USD: l’euro reste le maillon faible des grandes combinaisons de devises