L'incertitude ronge la croissance européenne pourtant dynamique

Eurostat a publié aujourd'hui des chiffres décevants au sujet de la croissance économique réelle dans la zone euro au deuxième trimestre de 2019 (0,2% en glissement trimestriel), surtout en comparaison de la croissance relativement vigoureuse rapportée pour le premier trimestre (0,4% en glissement trimestriel). Les taux de croissance de quelques pays de la zone euro sont également connus dans l'intervalle, et indiquent eux aussi une tendance baissière généralisée en Europe. En Belgique, la croissance est retombée à 0,2% au cours du trimestre écoulé. Ce ralentissement de la croissance ne surprendra personne après un trimestre durant lequel le conflit commercial entre les États-Unis et la Chine a dégénéré, au même titre que le chaos autour du Brexit, tandis que la plupart des indicateurs économiques reflétant le sentiment laissaient présager un avenir peu engageant. La BCE avait pour sa part déjà fait état d'une détérioration de la conjoncture économique, qui pourrait le cas échéant l'amener à revoir sa politique monétaire.

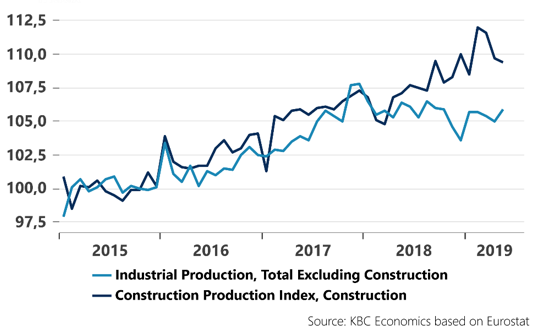

Et pourtant, ces chiffres n'ont rien de dramatique et ne présagent nullement d'un scénario catastrophe. L'économie européenne fait manifestement preuve d'un bon dynamisme en dépit des défis internationaux. D'autres statistiques récentes le confirment. Le taux de chômage de la zone euro a encore diminué, jusqu'à retomber à 7,5% en mai 2019. Toujours dans la zone euro, le revenu disponible réel a gonflé de 0,6%. En dépit de la détérioration marquée des indicateurs du sentiment dans l'industrie, nous ne relevons pas de contraction extrême de la production industrielle à l'échelle de toute la zone euro. La tendance des derniers mois révèle plutôt une stabilisation. Le secteur de la construction tient bon également, même si un léger repli de la production a été observé en mai (0,3% en glissement mensuel). Cependant, ces deux secteurs viennent de connaître quelques années éblouissantes, et une certaine stabilisation n'a rien d'une correction malsaine compte tenu des limitations de la capacité et des pénuries sur les marchés du travail (voir l'illustration).

Le commerce européen, enfin, se maintient également. L'augmentation des revenus se traduit il est vrai par un accroissement substantiel des importations, mais les exportations parviennent jusqu'ici à tenir la distance. Les exportations de biens en provenance de la zone euro vers le reste du monde ont augmenté de 5% en base annuelle entre janvier et mai 2019, tandis que les importations ont gonflé de 5,2% durant la même période. La balance commerciale de la zone euro par rapport au reste du monde est passée durant cette période de 80,5 à 82,7 milliards d'euros. Les exportations nettes contribuent donc toujours à la croissance au sein de la zone euro. Il s'agit là d'un constat surprenant. Car même si l'Europe n'est pas directement impliquée dans le conflit commercial opposant les États-Unis et la Chine, le caractère ouvert de son économie ne la rend pas moins très sensible à la détérioration du contexte commercial international.

Sur la base de ces chiffres récents, on peut difficilement parler d'un effondrement de l'économie européenne. Le contexte international pose évidemment des défis, mais le cycle conjoncturel européen renferme toujours un dynamisme non négligeable. Les marchés financiers semblent anticiper sur de très mauvaises nouvelles, mais cela ne se reflète jusqu'ici aucunement dans les chiffres. Malheureusement, l'incertitude reste énorme, tant sur le front commercial que dans le dossier du Brexit. L'acquisition de davantage de certitudes demeure une condition essentielle à une croissance plus vigoureuse et plus structurelle en Europe.

Production dans l'industrie et la construction dans la zone euro (index 2015 = 100)