Soutien des résultats des entreprises sur fond d'instabilité

La saison des résultats du troisième trimestre touche tout doucement à sa fin. Aux États-Unis, les bénéfices ont de nouveau augmenté de plus de 26% par rapport à il y a un an. En Europe, après un démarrage en mode mineur, la croissance des bénéfices tourne finalement tout de même autour de 10%. Les chiffres d'affaires ont également bien progressé, avec une croissance d'environ 7% des deux côtés de l'Atlantique. Une évolution qui ne peut que faire du bien aux marchés d'actions, en ces mois d'automne plutôt agités. Malgré les risques (politiques) et certains signes de ralentissement de la croissance, les entreprises et les analystes demeurent modérément optimistes pour 2019.

Entreprises américaines en vitesse de croisière

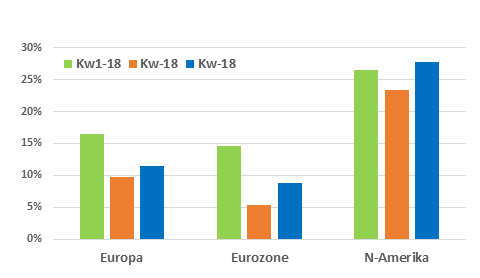

Les entreprises américaines ont poursuivi sur leur belle lancée au troisième trimestre. Les chiffres d'affaires et les bénéfices ont de nouveau profité de la vigueur de la croissance économique et des réductions d'impôts effectuées par Trump à la fin de l'année passée. Quatre entreprises du S&P 500 sur cinq sont ainsi parvenues à battre les prévisions, pourtant déjà élevées. Et la moitié des sociétés ont aussi revu leurs prévisions bénéficiaires à la hausse pour les prochains trimestres. Pourtant, les chiffres aux États-Unis ont vraisemblablement atteint leurs plafonds : l'effet des réductions d'impôts va s'atténuer, l'appréciation du dollar risque de peser sur les entreprises tournées vers l'exportation et les marges bénéficiaires sont mises sous pression par la hausse des salaires, l'augmentation des prix de l'énergie et les droits de douane instaurés par Trump dans le cadre de sa politique commerciale. L'année prochaine, les bénéfices devraient donc afficher une croissance de moins de 10%.

Bénéfices des entreprises européennes en rattrapage

Les chiffres européens sont moins impressionnants que ceux outre-Atlantique. Les bénéfices ont progressé d'environ 10% par rapport à l'année passée et les chiffres d'affaires d'environ 6%. Soit dans la lignée des trimestres précédents. Dans la zone euro, les chiffres sont un peu plus faibles, mais restent tout de même légèrement meilleurs que prévu. Si les entreprises sont bien conscientes des risques politiques et économiques actuels, les avertissements sur résultats n'ont néanmoins pas été aussi nombreux que l'on aurait pu le craindre. L'accélération de la croissance des salaires et l'augmentation des prix de l'énergie ont pesé sur les marges au troisième trimestre. Plusieurs facteurs poussent néanmoins à l'optimisme en ce qui concerne les prochains trimestres dans la zone euro. L'affaiblissement de la monnaie unique joue ainsi en faveur des entreprises tournées vers l'international, alors qu'une nouvelle accélération de la croissance économique est attendue pour le quatrième trimestre. Les analystes tablent actuellement sur une croissance des bénéfices légèrement supérieure à 10% pour 2019, soit un pourcentage plus élevé que pour les entreprises US.

Le secteur de l'énergie se démarque

Le bilan est partagé en ce qui concerne les secteurs. Dopé par la flambée des prix pétroliers, le secteur de l'énergie américain a vu ses bénéfices doubler par rapport à l'année passée. Le secteur a aussi fait nettement mieux que la moyenne en Europe. Les entreprises financières ont également publié de solides chiffres, notamment grâce à la hausse des taux aux États-Unis. De manière générale, les secteurs de croissance se sont légèrement mieux comportés que les secteurs défensifs au troisième trimestre. Mais l'écart est resté relativement faible, surtout en Europe. La technologie reste l'un des secteurs les plus en vue, tant aux États-Unis qu'en Europe. En revanche, les secteurs liés à la consommation ont légèrement déçu. Le ralentissement observé sur les marchés émergents (notamment en Chine), les fluctuations des taux de change et les incertitudes autour de la politique commerciale de Trump ont, par exemple, pesé sur les constructeurs automobiles et le secteur du luxe ainsi que sur certains producteurs alimentaires, malgré l'accélération de la consommation dans leurs pays domestiques.

Figure - Croissance bénéficiaire par région (Δ en % en glissement annuel)