La Fed à l’approche d’un carrefour important

À l’instar de la Bank of England et de la Bank of Japan, la Banque centrale américaine organise une réunion de politique cette semaine (ce mercredi). Le dernier relèvement des taux d’intérêt de la Fed date de décembre dernier (à 2,25%-2,50%). En janvier, elle a pris un virage important et suit depuis lors un cours neutre et attentiste. Cette trajectoire l’a maintenant conduite à un carrefour important. Prendra-t-elle la direction d’un abaissement des taux? Pour les marchés, c’est couru d’avance. Ils ne tablent que modérément sur un abaissement des taux ce mercredi (16%). En revanche, la probabilité augmente exponentiellement pour juillet (82%) ou pour septembre (97%). Cela signifie que ce mercredi, la Fed devrait au moins laisser entrevoir un abaissement futur. Ce scénario nous paraît plausible, d’autant que le président Powell y a déjà fait allusion au début du mois.

Bien que l’actualité économique américaine n’ait rien de dramatique, l’économie est clairement en perte de vitesse (pensez aux payrolls, à l’indice ISM de confiance des entreprises ou encore à la production industrielle). Il n’y a toujours pas de rebond de l’inflation (de base). Des indicateurs importants (comme le PCE) se maintiennent même obstinément en deçà de l’objectif de 2%. Avec l’incertitude persistante sur les plans géopolitique et commercial, ces éléments laissent présager une révision à la baisse des pronostics de croissance et d’inflation.

Comment cela se reflète-t-il dans le nouveau “dot plot” (les prévisions de taux des gouverneurs individuels)? Certains membres de la Fed (comme Bullard) estiment que plus tôt les taux seront abaissés, mieux cela vaudra). Cependant, nous ne considérons pas que les dots intègrent déjà un abaissement des taux en 2019. La probabilité que cela se produise avant 2020 est bien réelle, mais l’impact en sera probablement assez limité. Ces derniers mois, la Fed a déjà relativisé à plusieurs reprises l’importance de cette forme de “guidance”. Powell le refera probablement au cours de la conférence de presse.

Ce mercredi, il sera surtout question du communiqué qui accompagnera la décision. En janvier, la banque centrale a supprimé l’idée d’autres relèvements progressifs des taux d’intérêt et a introduit le concept de “patience”. Elle se proposait d’adapter le taux directeur dans la direction “appropriée” en fonction des données économiques. La Fed tempèrera sans doute cette double tendance ce mercredi. Elle ouvrira ainsi la voie à un abaissement des taux sans en faire explicitement mention (non plus que du timing).

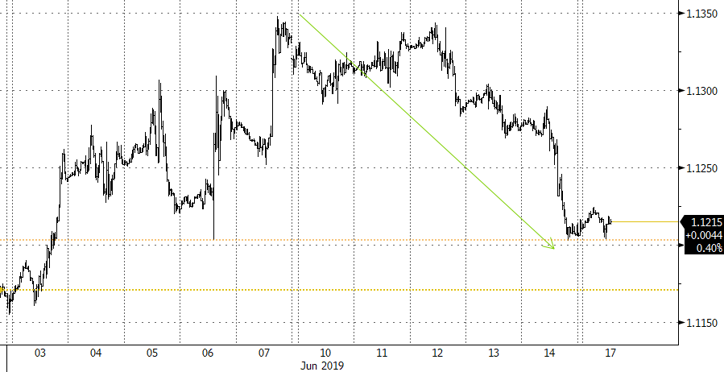

Somme toute, la réunion de politique met les marchés dans une situation ambiguë. Les investisseurs tiennent d’ores et déjà compte de trois abaissements des taux d’intérêt. La Fed ne répondra donc qu’en partie à la position (très) accommodante des marchés. Nous ne nous attendons pas à un véritable mouvement inverse sur le marché des taux: le ciel économique doit d’abord s’éclaircir. En principe, le soutien au dollar américain restera dès lors plutôt limité. Nous prenons toutefois acte de la belle performance de la devise ces derniers jours, surtout le vendredi. Pour les pessimistes du dollar, son déclin à l’approche de la réunion de la Fed a été assez loin. Quant au cours EUR/USD, un autre élément joue en défaveur de l’euro: c’est l’idée d’un nouvel abaissement des taux par la BCE qui trotte dans la tête des marchés.

EUR/USD: le dollar a-t-il assez anticipé la posture accommodante de la Fed?