Ligne de défense contre Trump

La menace de Donald Trump d'augmenter les droits de douane sur les produits européens, notamment les voitures, plane telle une épée de Damoclès sur l'économie du vieux continent. Une propagation du conflit commercial à l'Europe provoquerait d'énormes dégâts sur une économie européenne déjà vulnérable, effaçant une partie de la reprise enregistrée ces dernières années.

Le président américain n'a clairement pas renoncé à son discours belliqueux (sur le plan commercial). Pour éviter le courroux de Trump, l'Europe devra être prête à faire un certain nombre de concessions. L'Europe aurait tout intérêt à prendre des mesures proactives et élaborer une ligne de défense pour se protéger contre les tweets dévastateurs envoyés de la Maison Blanche.

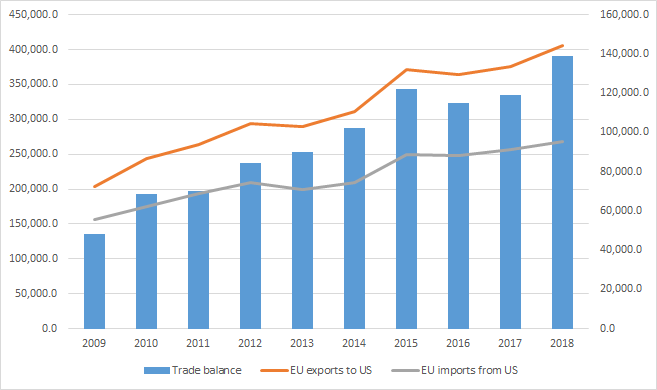

Plusieurs pistes sont envisageables, mais chacune risque d'avoir un impact considérable sur le marché. L'UE pourrait ainsi diminuer les droits de douane sur les importations américaines. La balance commerciale de l'Union vis-à-vis des États-Unis est en effet positive et orientée à la hausse (cf. graphique). Étant donné la faiblesse des taux appliqués sur la plupart des produits industriels, la seule concession sensée et quantitative semble être la suppression pure et simple de tous les droits de douane, sauf sur certains dossiers symboliques comme, par exemple, les produits culturels. L'effet d'une telle mesure serait un accroissement de la concurrence des importations américaines sur le marché européen. Pour la plupart des secteurs et produits déjà exposés à cette concurrence américaine, l'impact restera certainement limité. Mais on ne peut exclure que de nouveaux produits américains parviennent à faire leur entrée sur le marché européen libéralisé. En ce qui concerne les répercussions des accords commerciaux, des preuves empiriques montrent que l'absence de droits de douane est de nature à attirer de nouveaux exportateurs. La concurrence des importations américaines pourrait donc venir d'où on ne l'attend pas. Cela perturberait pendant un moment le marché, mais cela pourrait évidemment aussi enclencher une dynamique positive de ce côté-ci de l'Atlantique. Une telle concession européenne ne serait donc pas nécessairement négative. Surtout si elle permet de convaincre les États-Unis de revoir leurs droits de douane sur les produits européens à la baisse. Signalons d'ailleurs que cette piste de réflexion n'est pas simplement théorique: ce point est en effet sur la table des discussions entre diplomates européens et américains.

Une autre alternative serait de rendre la fiscalité plus sévère pour les multinationales américaines. De nombreuses grandes sociétés US réussissent en effet à éluder l'impôt aux États-Unis via des constructions fiscales en Europe. Dans le cadre de la lutte internationale en faveur d'une fiscalité plus juste et contre la course aux taux d'imposition les plus bas, un tel geste de la part de l'Europe pourrait être présenté comme une mesure de correction fiscale. L'impact économique sur l'Europe resterait limité, mais les avantages pour l'économie et le Trésor américains pourraient être considérables.

On pourrait aussi envisager la mise en place et l'intensification d'une collaboration économique et technologique. Un partenariat transatlantique renforcerait la position tant des États-Unis que de l'UE sur un marché mondial où le rôle des économies émergentes deviendra de plus en plus important. Plutôt que de cibler expressément la Chine, ce partenariat devra être conçu dans un esprit de collaboration positive en vue d'améliorer le potentiel d'innovation des deux partenaires. L'Europe profiterait certainement d'une collaboration accrue avec le monde des entreprises américaines, traditionnellement plus dynamique et moins rigide.

Toutes ces propositions montrent qu'il reste certainement des marges de négociation pour tenter de préserver le commerce transatlantique de mesures protectionnistes. L'Europe aurait tout intérêt à prendre rapidement des initiatives afin d'éviter une forte perturbation de l'économie et des marchés

Échanges commerciaux entre l'UE et les États-Unis (en millions d'euros).