Taux américains en chute libre

La guerre commerciale entre les États-Unis et la Chine fait de nouveau rage depuis le début du mois de mai, la saga du Brexit se poursuit et les chiffres économiques objectifs ("hard data") décevants laissent entrevoir une activité économique faiblarde au deuxième trimestre. Ce cocktail d'incertitudes politiques et de tensions commerciales laisse des traces sur les marchés financiers. Les marchés des actions sont en recul, les marchés des taux se trouvent à des planchers inédits depuis des années et même le marché des changes teste çà et là d'importants niveaux de support.

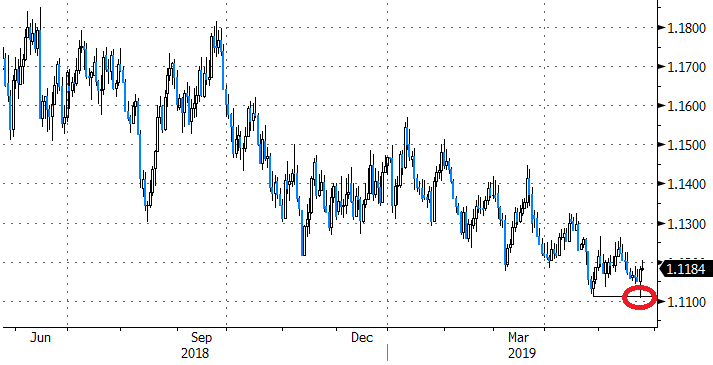

Depuis les vacances de Noël de l'année passée, les marchés boursiers avaient opéré un sérieux retour en force. Au début du mois de mai, Wall Street a même encore atteint de nouveaux plafonds historiques. Moment choisi par Trump pour jouer la carte de l'escalade vis-à-vis de la Chine. Nouveaux droits de douane aux États-Unis, mesures de rétorsion de la Chine, bannissement de Huawei... L'engrenage était de nouveau enclenché. Depuis, l'aversion pour le risque a fait son retour sur les marchés. La fuite traditionnelle vers les valeurs refuges a de nouveau eu lieu, provoquant un nouveau plongeon des taux. Hier, le sentiment est retombé en négatif, notamment à cause de données économiques plus faibles que prévu. La confiance des entreprises européennes (indices PMI pour l'UEM et IFO pour l'Allemagne) n'a de nouveau pas convaincu et cela a pesé sur l'euro. Le cours EUR/USD a pendant un moment testé l'important niveau de support de 1,110, sans néanmoins le rompre. Les PMI américains publiés juste après l'ouverture des marchés aux États-Unis ont fortement déçu. La composante de l'industrie manufacturière est même retombée à son niveau le plus bas depuis juin 2009! Pendant longtemps, l'économie américaine semblait à l'abri des répercussions négatives de la guerre commerciale, mais les marchés commencent tout doucement à en douter et s'attendent donc de plus en plus à ce que la Fed doive intervenir plus rapidement et de façon plus décisive (via des baisses de taux). Les obligations d'État plus sûres en ont par conséquent profité et pratiquement tous les taux américains ont touché leur plus bas de l'année. Le taux à 10 ans est même passé sous la barre des 2,30%, niveau qui n'avait plus été atteint depuis décembre 2017. Les taux ont davantage baissé aux États-Unis qu'en Europe, ce qui joue en défaveur du dollar. Cela explique notamment pourquoi le cours EUR/USD n'a pas rompu la zone de support de 1,110.

Peut-on s'attendre à un petit moment de répit? Pas si cela ne tient qu'au président Trump. Les États-Unis voient en effet plus loin et envisagent d'imposer des droits de douane aux pays qui maintiennent une monnaie artificiellement faible vis-à-vis du dollar dans le but, selon Trump, de pouvoir proposer leurs exportations à un prix plus compétitif sur les marchés internationaux. Le président US ne vise ici pas uniquement la Chine, mais également des alliés comme la Corée du Sud et le Japon. Et même l'Europe pourrait être ciblée. Cette manœuvre s'inscrit parfaitement dans le cadre de la stratégie (hypocrite) de Trump d'affaiblir le billet vert par rapport aux devises de ses partenaires commerciaux. Si les États-Unis continuent de jouer ouvertement cette carte, le marché pourrait tout doucement ne plus croire en une politique du dollar fort. Et dans ce cas-là, la zone de support de EUR/USD 1,110 deviendra alors vraiment difficile à rompre.

EUR/USD: l'importante zone de support de 1,110 tient bon.