Statistiques européennes en mal de croissance

Hier, la Commission européenne a publié ses nouvelles prévisions pour les économies européennes (Spring Forecast 2019). Cette grand-messe annuelle pour décideurs et critiques politiques constitue un point d'ancrage pour la politique future. Cette année encore, quelques enseignements intéressants peuvent en être retirés, d'autant plus pertinents à l'approche des élections du Parlement européen. Les nouvelles prévisions renferment un message explicite: l'Europe a grand besoin de croissance, et l'absence d'expansion maintient les finances publiques de nombreux États membres dans une situation précaire.

La Commission européenne pointe du doigt l'incertitude du climat international, qui joue des tours aux économies européennes. Par ailleurs, de nombreux facteurs propres aux secteurs et aux pays ont joué un rôle dans le récent ralentissement de la croissance, lequel a principalement touché l'Allemagne. La Commission est cependant convaincue que la dynamique intérieure est suffisamment forte que pour garantir à l'économie européenne une croissance modérée et la tirer de sa mauvaise passe actuelle. Le consommateur européen joue donc un rôle crucial pour maintenir à flot le navire européen dans le climat international houleux. La création d'emploi et les hausses salariales graduelles doivent former un rempart contre la conjoncture plus difficile qui règne sur les marchés internationaux. La Commission s'attend dès lors à une croissance plus marquée de 1,5% en 2020, après un ralentissement à 1,2% en 2019. Cette prévision est légèrement plus optimiste que le scénario de croissance avancé par KBC. Deux éléments cruciaux du raisonnement et du calcul de la Commission résident dans la résilience de la confiance des consommateurs et un désamorçage des conflits commerciaux internationaux. Reste à voir si le consommateur européen conservera son optimisme même si la croissance de l'emploi se met à décliner et si au moins quelques entreprises se retrouvent confrontées à davantage de difficultés devant la volatilité accrue du contexte international. Les derniers jours ont douloureusement prouvé que les conflits commerciaux internationaux sont loin d'être résolus. La recrudescence — pour ne pas dire l'aggravation — du conflit commercial entre les États-Unis et la Chine pourrait être le signe annonciateur de tensions commerciales entre les États-Unis et l'Union européenne.

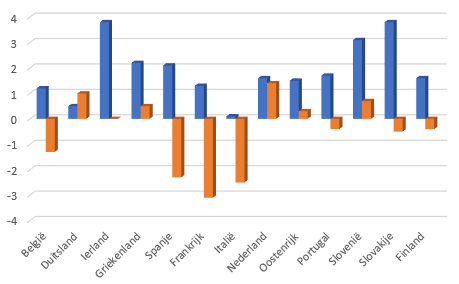

Les perspectives de croissance de l'économie européenne sont donc des plus incertaines. Les nouvelles prévisions relatives aux finances publiques indiquent clairement que la marge budgétaire est limitée. Les déficits annuels ne semblent pas poser problème à première vue, mais ils sont tout de même critiques du fait de l'endettement accumulé dans une perspective historique. En principe, nombre d'États membres de l'UE — pas tous, certes — devraient poursuivre leurs assainissements. Vu la lassitude manifestée par la population européenne à l'égard de la politique d'austérité, qui repose d'ailleurs souvent davantage sur une perception que sur des faits, on peut s'interroger sur l'impact qui en découlera pour la consommation européenne. Mais d'un autre côté, la poursuite des assainissements est essentielle pour l'avenir de l'économie européenne, et devra de préférence s'assortir de réformes structurelles. La recherche d'un équilibre constituera le grand défi des pays portant un lourd héritage du passé. Sur fond d'une croissance économique en déclin, il s'agira d'une mission périlleuse, pour ne pas dire impossible. La croissance économique reste le fondement le plus solide susceptible d'imprimer des élans favorables aux marchés. Si cette base s'affaiblit sans crier gare, des réactions négatives des marchés ne sont pas à exclure.

Prévisions pour la zone euro en 2019 (ECFIN) pour la croissance réelle (%; en bleu) et les bilans publics (% du PIB; en orange)