Les taux de croissance chinois font taire les scénarios catastrophes

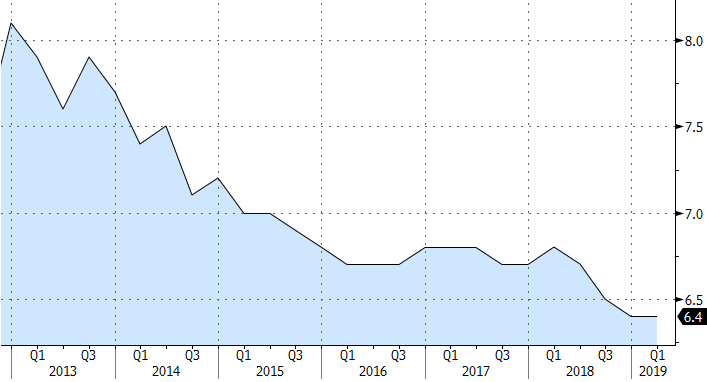

La croissance économique chinoise résiste mieux que prévu. Au premier trimestre de 2019, l'économie a signé une croissance de 1,4% en glissement trimestriel, soit 6,4% en rythme annuel. Le rythme de croissance reste donc lent dans une perspective historique, mais la nouvelle a tout de même été accueillie favorablement. Le marché redoutait en effet un nouveau ralentissement à 6,3% (en glissement annuel). Ce résultat positif apaise en tout cas les doutes à l'égard de la croissance mondiale, même si les indicateurs de confiance européens (PMI) qui seront publiés demain constitueront un nouveau test.

La croissance de 6,4% (en rythme annuel) est sensiblement inférieure à celle de 6,8% (en rythme annuel) rapportée pour le premier trimestre de l'année dernière, mais s'aligne néanmoins sur celle du dernier trimestre de 2018. L'économie chinoise a notamment été stimulée en mars par une vigoureuse augmentation de la production industrielle (8,5% en glissement annuel) et le résultat supérieur aux attentes des ventes au détail (en hausse de 8,7% en rythme annuel). Les mesures prises par les autorités pour stabiliser/soutenir la croissance semblent donc porter leurs fruits. Le mois dernier, le gouvernement chinois a annoncé un nouveau programme de réductions d'impôts d'une valeur avoisinant les 300 milliards de dollars. Les négociations commerciales avec les États-Unis évoluent également dans la bonne direction, du moins dans la mesure où l'augmentation des taxes à l'importation annoncée par le président Trump pour le 1er mars n'a pas eu lieu. Cette décision a en tout cas profité au sentiment du marché et se traduit à présent aussi par des résultats supérieurs aux attentes en termes de croissance.

Les données récentes indiquent également que la tendance baissière qui tenait l'année dernière sous son emprise la croissance des crédits et les investissements en faveur de l'infrastructure en Chine est en train de se stabiliser. Nous relevons même une certaine reprise. Tel est d'ailleurs somme toute l'objectif des mesures incitatives prises par les autorités chinoises. Nous n'en demeurons pas moins prudents vu les problèmes qui guettent la Chine à plus long terme: l'accumulation substantielle de dettes et la forte dépendance de l'économie par rapport aux entreprises étatiques. Ces dernières années, la Chine a déjà consenti d'importants efforts pour endiguer cette problématique. La Chine est confrontée à un périlleux exercice d'équilibre. Elle doit en effet éviter d'une part un refroidissement trop abrupt de son économie, tout en empêchant d'autre part l'endettement de se creuser davantage. Il ne faut donc pas s'attendre dans l'immédiat à un nouveau programme incitatif comme celui lancé en 2015.

La crainte d'un ralentissement global de la croissance préoccupe les investisseurs depuis quelques mois déjà. L'économie est en fin de cycle, de sorte que tous les taux de croissance publiés font l'objet d'une analyse critique. Vendredi dernier, la vigueur des statistiques publiées pour les exportations et les crédits chinois avait déjà apaisé les doutes du marché. Depuis lors, les taux d'intérêt ont progressé. Les bourses se rapprochent de leurs records, et l'euro a repris du poil de la bête également. Provisoirement, les statistiques chinoises encourageantes relèguent donc les pires scénarios catastrophes à l'arrière-plan. Provisoirement, parce qu'un nouveau test nous attend dès demain. C'est en effet demain que les indicateurs PMI reflétant la confiance des entrepreneurs européens devront nous fixer sur le sentiment qui règne en Europe. Les autorités allemandes tempèrent d'ores et déjà les attentes en revoyant à la baisse leur prévision pour la croissance économique allemande, qui retombe ainsi à 0,5%. Pas plus tard que l'année dernière, elles avançaient encore une croissance de 2,1%.

Figure - PIB chinois (en glissement annuel): échappera-t-on provisoirement à un nouveau repli?