Parcours difficile pour les résultats des entreprises

La saison des classiques flamandes touche à sa fin et les investisseurs peuvent désormais se préparer pour la saison des publications des résultats du premier trimestre. Ces deux dernières années, les chiffres s'étaient avérés relativement solides, surtout aux États-Unis, grâce à la vigueur de l'économie US et aux réductions d'impôts mises en œuvre par Trump. La situation a depuis lors changé: l'économie mondiale s'essouffle et les mesures du président US n'ont plus aucun effet dopant (du moins dans les chiffres). Plus encore: la guerre commerciale, le spectre du Brexit et les effets de change rendent le parcours particulièrement difficile pour les investisseurs.

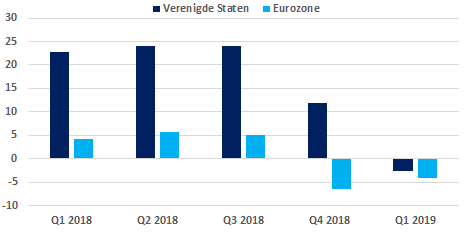

Première récession des bénéfices depuis 2016?

Les prévisions de croissance des bénéfices ont été revues fortement à la baisse au cours de ces derniers mois. À tel point que des légères baisses de respectivement -2,5% et -4% sont même attendues aux États-Unis et dans la zone euro. Le dernier recul de la croissance bénéficiaire date d'il y a trois ans. À l'époque, la baisse s'était inscrite dans un contexte de décélération de la croissance économique et de forte chute des cours pétroliers. Le ralentissement de la croissance économique pèse également sur les chiffres aujourd'hui. Les analystes s'attendent aussi à un affaiblissement de la croissance des chiffres d'affaires, même si celle-ci reste positive. Les chiffres d'affaires devraient ainsi progressé de 5% par rapport à il y a un an aux États-Unis et de seulement 1% dans la zone euro. Ces chiffres sont néanmoins meilleurs que les prévisions de croissance des bénéfices, ce qui prouve que les marges sont aussi sous pression. Aux États-Unis, c'est surtout la hausse des salaires qui pèse sur la rentabilité des entreprises. Mais les tensions commerciales persistantes entre le pays et la Chine et l'appréciation du dollar pèsent aussi dans la balance. L'économie américaine paraît néanmoins toujours très robuste et les premiers rapports publiés semblent confirmer cette vigueur. La banque d'affaires JP Morgan vient, par exemple, de publier des résultats nettement meilleurs que prévu. D'un autre côté, Wells Fargo et Goldman Sachs font un peu moins bien. Les entreprises américaines pourront-elles éviter une récession des bénéfices?

Nous seront particulièrement attentifs aux résultats des entreprises plus cycliques. La croissance économique a fortement ralenti ces derniers mois, surtout dans la zone euro. La guerre commerciale entre les États-Unis et la Chine a entraîné une diminution des échanges commerciaux mondiaux et les incertitudes persistantes autour du Brexit pèsent (surtout) sur l'industrie européenne. En outre, la menace de nouveaux droits de douane sur les importations de voitures européennes aux États-Unis constitue toujours un obstacle qui pourrait faire augmenter le risque de chute.

Remontée au second semestre?

La question est de savoir comment les investisseurs vont réagir à cette dégradation des chiffres. Depuis le début de l'année, les marchés boursiers ont fortement progressé et ont récupéré une grande partie des pertes qu'ils avaient subies à la fin de l'année passée. Le revirement opéré par la Réserve fédérale américaine leur a donné un sérieux coup de pouce. Les données économiques ont néanmoins évolué dans l'autre sens: la confiance industrielle est aujourd'hui proche de niveaux de récession, surtout en Europe. Peut-être les investisseurs profiteront-ils de cette diminution des résultats pour prendre une partie de leurs bénéfices. De manière générale, une reprise économique est prévue au second semestre, ce qui pourrait faire repartir les bénéfices des entreprises à la hausse et soutenir de nouveau les cours boursiers.

Figure - Croissance des bénéfices en baisse (par trimestre, % en glissement annuel; source: Bloomberg, IBES)