L'euro ne plie pas, malgré une BCE accommodante...

La Banque centrale européenne (BCE) a, comme prévu, laissé sa politique inchangée. La "grande" décision avait déjà été prise le mois passé, lorsqu'elle avait indiqué que les taux ne seraient pas modifiés avant la fin de 2019, renonçant ainsi définitivement à toute possibilité de resserrement après l'été. Hier, la BCE n'a rien changé à sa vision de l'économie. Son président, Mario Draghi, considère comme faible la probabilité d'une récession. Il a néanmoins reconnu que le recul de ces derniers mois était plus fort et durait plus longtemps que prévu. Il n'a pour le moment pas beaucoup donné de détails sur les conditions des nouveaux prêts TLTRO ou sur d'éventuelles mesures qui seraient prises afin de limiter les effets secondaires du taux de dépôt négatif. Il a en revanche souligné que la banque disposait encore de tous les instruments nécessaires pour soutenir l'économie. Les taux resteront bas pendant encore longtemps et un nouvel assouplissement pourrait être effectué si nécessaire.

Le marché a d'ores et déjà bien compris le message du président de la BCE. Pour le moment, nous ne nous attendons pas encore à une nouvelle baisse du taux de dépôt (-0,4%). Mais le fait que la BCE examine d'éventuelles mesures en vue d'en limiter les effets secondaires signifie probablement qu'elle ne s'attend pas à ce que la situation change dans un avenir proche. Quoi qu'il en soit, les taux ont encore réussi à perdre quelques points de base. L'idée que les taux resteraient bas pendant encore longtemps a clairement été intégrée.

Outre la baisse limitée des taux, la réaction de l'euro (EUR/USD) a néanmoins aussi de quoi surprendre. Lorsque la BCE se montre plus accommodante que prévu, on peut, toutes autres choses étant égales par ailleurs, s'attendre à ce que l'euro se replie. La paire EUR/USD a d'ailleurs reculé d'un cran durant la conférence de presse. Mais le cours a rapidement refait son retard. Plusieurs facteurs peuvent expliquer cela.

Tout d'abord, les taux américains se sont repliés au moins aussi fortement que les taux européens, probablement à cause de la légère diminution de l'inflation de base aux États-Unis en mars. Le procès-verbal de la réunion de la Réserve fédérale US du mois de mars, faisant état d'une forte révision à la baisse des projections de taux, a confirmé que les taux pouvaient aussi évoluer dans toutes les directions outre-Atlantique. Sur une base journalière, le différentiel de taux entre les États-Unis et l'UE s'est même encore un peu resserré, au détriment du dollar.

Pointons également un autre développement, qui n'a rien à voir avec la politique monétaire. Dans une interview, le ministre américain des Finances Steven Mnuchin a déclaré que les États-Unis et la Chine étaient parvenus à un accord sur la politique de change, sans pour autant préciser les modalités de cet accord. On peut supposer que la Chine s'est engagée à ne pas intervenir (trop fort) en cas d'appréciation du yuan et à prendre des mesures en cas de dépréciation trop rapide de la monnaie chinoise par rapport au dollar. Autrement dit, on peut s'attendre à ce qu'une pression asymétrique s'exerce pour éviter un renforcement du billet vert. Cela pourrait aussi impacter les autres combinaisons du dollar.

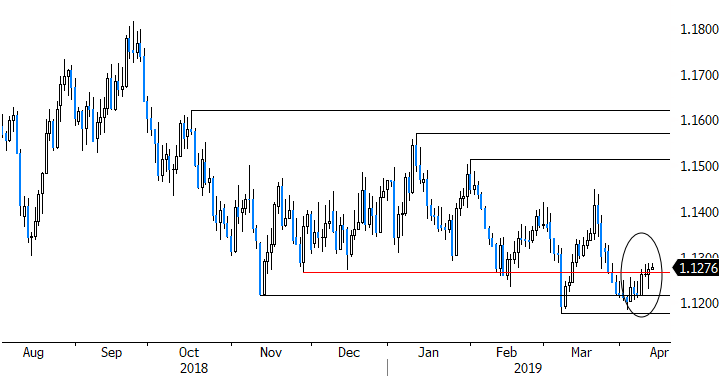

Dans un contexte de ralentissement de la croissance, beaucoup de pays aspirent à un affaiblissement de leur monnaie. Un pays avec un déficit extérieur et des taux plus élevés dispose d'un meilleur levier pour faire baisser sa monnaie via les taux qu'un pays affichant un excédent extérieur et des taux déjà proches d'un plancher "absolu". Le Japon a déjà à plusieurs reprises pu se rendre compte combien il n'était pas évident de contrer une hausse indésirable de sa monnaie en période de faible inflation. Peut-être le marché ressent-il que la BCE n'aura pas vraiment les moyens de réagir si les États-Unis (le président Trump) veulent un dollar plus faible. Ce n'est pour le moment qu'une hypothèse suite à un mouvement surprenant en cours de séance (hausse du cours EUR/USD après la réunion de la BCE). La paire EUR/USD est restée bien au-dessus de la zone de support de 1,1177/87, malgré des taux extrêmement bas dans l'UEM et une BCE très souple.

Figure - EUR/USD: le niveau de support de 1,1177/87 tient bon malgré une BCE accommodante.