Croissance mondiale: un jeu de yoyo non sans danger

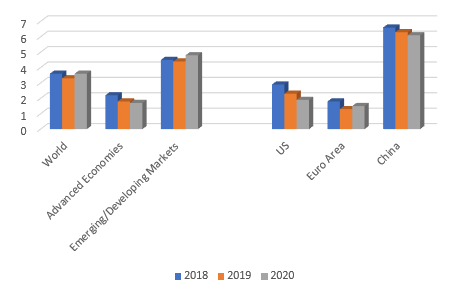

Le FMI a publié hier ses perspectives de croissance semestrielles pour l'économie mondiale. Comme on s'y attendait, elles étaient inférieures aux précédentes. Le FMI confirme ainsi que le refroidissement affecte l'économie mondiale dans sa totalité. La croissance réelle du PIB va chuter de 3,6% en 2018 à 3,3% en 2019, pour ensuite remonter à 3,6% en 2020. Ces prévisions tendent à indiquer que le ralentissement de la croissance est temporaire. Le scénario économique de KBC se rallie également à cette conclusion. Tout comme le FMI, nous partons du principe qu'un certain nombre de facteurs temporaires font ralentir la croissance cette année, mais que cet épisode sera suivi d'une reprise.

Les chiffres du FMI indiquent également que le ralentissement de la croissance présente une évolution synchrone du point de vue géographique. Tant les économies occidentales que les économies émergentes sont touchées. Seule l'économie américaine ne connaîtrait pas de rétablissement de la croissance en 2020, mais les taux de croissance avancés pour 2019 (2,3%) et 2020 (1,9%) y sont nettement supérieurs à ceux attendus pour la zone euro (respectivement 1,3% et 1,5%). Le FMI confirme aussi notre perception selon laquelle ce sont surtout l'Allemagne et l'Italie qui sont responsables du ralentissement temporaire de la croissance en Europe. L'économie italienne flirte avec une croissance zéro en 2019.

Un ralentissement synchrone de la croissance n'a rien d'une bonne nouvelle pour les marchés. Mais ces derniers se sont dans l'intervalle suffisamment faits à cette idée, et le FMI ne fait somme tout que confirmer ce que d'autres institutions internationales avaient déjà annoncé. En ce sens, les nouvelles perspectives de croissance sont plutôt neutres.

Les analyses sous-jacentes du FMI sont néanmoins particulièrement intéressantes pour comprendre pourquoi l'économie mondiale est appelée à se rétablir d'ici 2020. Le FMI apporte en effet la preuve que les incitants additionnels de la part de la Chine auront un impact positif à l'échelle internationale. Le FMI conclut aussi que les problèmes rencontrés par l'industrie automobile allemande sont de nature temporaire. Ces conclusions ne sont pas sans importance étant donné que la faisabilité de cette relance annoncée est régulièrement remise en question. Un repli temporaire au sein même d'un cycle conjoncturel n'a certainement rien d'unique, mais les catalyseurs de nature à permettre un rétablissement effectif à court terme ne sont pas toujours une évidence. Ou, pour reprendre l'expression du FMI lui-même: nous vivons un "moment délicat".

L'aspect délicat de la situation actuelle réside dans les nouveaux facteurs de risque qui sont susceptibles de se manifester. Les nouvelles tensions commerciales entre l'UE et les États-Unis sont à cet égard de très mauvais augure. Un report à plus long terme du Brexit risque également de peser sur les perspectives de croissance. Le FMI n'exclut assurément pas une relance plus lente, en particulier dans les économies axées sur les exportations et dans les pays fortement endettés. Le FMI épingle aussi explicitement l'optimisme débordant des marchés financiers. Un revirement du sentiment du marché pourrait à lui seul engendrer un retard dans le redressement attendu de l'économie.

Le message du FMI était donc de toute évidence porteur d'espoir, mais il faudra attendre de voir si les nombreuses hypothèses requises pour le rétablissement rapide annoncé se réalisent.

Figure - Prévisions du FMI pour la croissance réelle, avril 2019 (%)