Les victimes de la guerre commerciale sont légion en Asie

Les États-Unis et la Chine ont convenu d'un cessez-le-feu de 90 jours dans la guerre commerciale qui les oppose. Les négociations entre les deux économies seront relancées durant cette période. L'augmentation précédemment prévue du tarif de 10% à 25% appliqué à 200 milliards de dollars d'importations en provenance de la Chine est donc suspendue. Cependant, les tensions restent vives et cette guerre commerciale est loin d'être terminée. Certaines analyses indiquent que plusieurs pays d'Asie peuvent sortir gagnants de cette guerre commerciale, tels que le Vietnam, la Thaïlande et la Malaisie. Comme les chaînes d'approvisionnement sont perturbées, les entreprises veulent déplacer leur production pour éviter des tarifs douaniers plus élevés. De plus, cette tendance est visible depuis un certain temps déjà du fait que la Chine est en train de passer d'une économie tirée par les exportations à une économie axée sur la consommation, caractérisée par des hausses de salaire. Néanmoins, malgré ce vent d'optimisme, l'impact de la guerre commerciale sur l'économie mondiale est indiscutablement négatif.

Bien que l'escalade de la guerre commerciale ait été suspendue pour le moment, les tarifs précédemment imposés sont maintenus et des conséquences négatives se font déjà sentir pour de nombreuses entreprises. Comme on pouvait s'y attendre, certaines entreprises produisant en Chine ont déjà commencé à délocaliser (une partie de) leur production à l'étranger ou envisagent de le faire. Un sondage publié par la Chambre de commerce américaine en Chine, montre que 74% des personnes interrogées sont pénalisées par les droits de douane à l'importation. 65% des personnes interrogées ont déclaré ne pas envisager de sortir leur production de Chine. Parmi les entreprises qui avaient des projets de ce type, l'Asie du Sud-Est et le sous-continent comptaient au nombre des destinations les plus populaires.

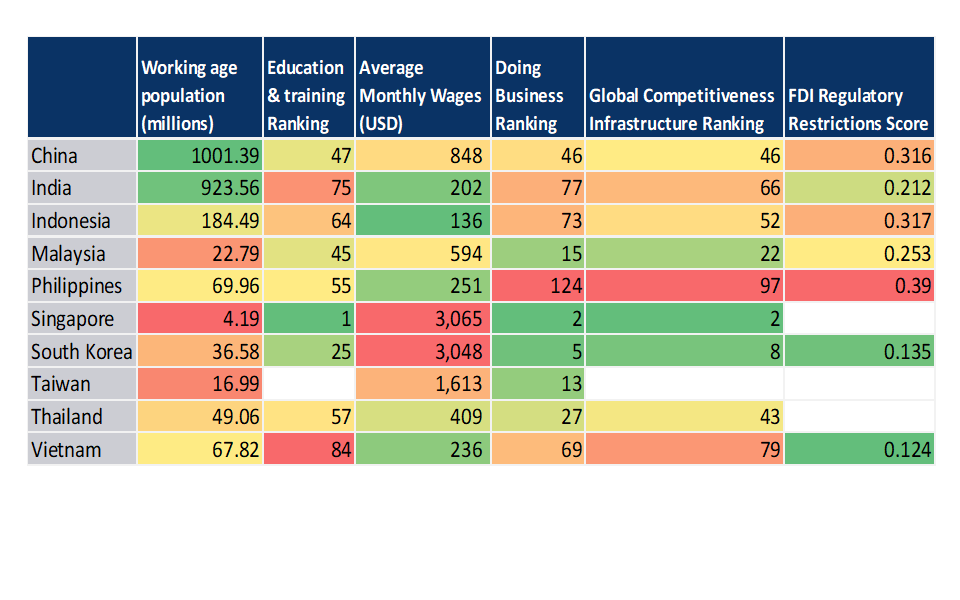

Les producteurs qui délocalisent chercheront généralement des pays dotés d'infrastructures bien développées, d'une main-d'œuvre abondante, de coûts salariaux peu élevés et d'un environnement commercial ou réglementaire favorable. Bien que l'Inde dispose clairement de la plus grande population active potentielle de la région, plusieurs analystes soulignent que le Vietnam peut également s’avérer une destination attrayante. En effet, le pays a des coûts salariaux moins élevés, abrite déjà des sociétés d’électronique et joue un rôle important dans l’industrie mondiale du vêtement. Cependant, comme le montre clairement la figure 1, la plupart des économies ne présentent que quelques-unes de ces caractéristiques favorables. De plus, le taux de chômage dans plusieurs de ces économies est déjà plutôt faible (moins de 4%, dans la plupart des cas).

Figure 1 – Facteurs susceptibles d’influencer les changements dans les chaînes d'approvisionnement

En dépit de la hausse des salaires, la Chine continue de bénéficier d’une population active importante et d’une infrastructure bien établie. Bien que la Chine s'oriente vers une économie davantage axée sur les services et la consommation, le processus de délocalisation devrait donc être progressif, ceteris paribus. Les réseaux de production ne sont actuellement pas simplement remplaçables et la mise en place de nouvelles chaînes de valeur mondiales nécessitera un certain temps et beaucoup d’investissements étrangers. Cela explique pourquoi une majorité d’entreprises n’envisagent actuellement pas de sortir leur production de la Chine, malgré des droits de douane plus élevés. Bien que la perturbation des chaînes d'approvisionnement puisse à terme amener certains pays à gagner des parts de marché, cette situation ne doit pas être interprétée comme de l’optimisme par rapport à l'impact général du conflit.

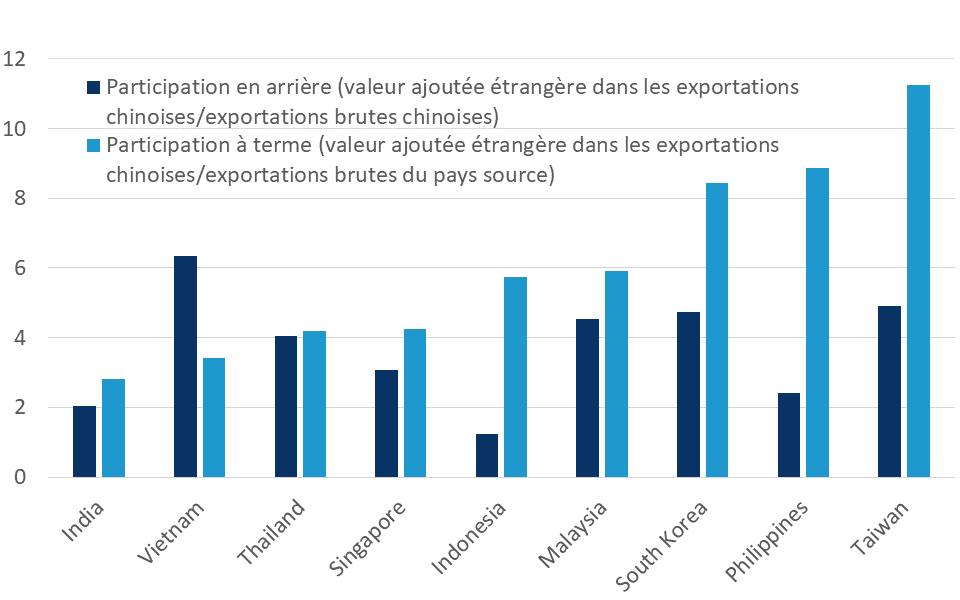

Premièrement, les droits de douane affecteront presque certainement les pays qui exportent des intrants intermédiaires vers la Chine, qui à leur tour sont expédiés aux États-Unis en tant que produits finis, qu'ils gagnent ou non des parts de marché aux autres stades du processus de production (figure 2).

Figure 2 – Liens dans la chaîne de valeur avec la Chine (en 2011, en %)

En effet, la demande finale des États-Unis sera probablement affectée et les changements dans la chaîne d'approvisionnement nécessitent du temps et des investissements. Les tarifs entraînent donc une hausse des prix et des barrières commerciales pour les entreprises et les consommateurs, tant à l'intérieur qu'à l'extérieur des États-Unis et de la Chine. Cette situation est conforme à l’idée économique de base qui veut que le libre-échange et la spécialisation maximisent l'efficacité grâce aux avantages comparatifs.

De plus, la littérature scientifique suggère que les exportateurs absorberont une partie des nouveaux tarifs en baissant les prix et en réduisant leur marge bénéficiaire. On peut donc se demander si les exportateurs chinois essaieront de répercuter une partie du tarif sur les fournisseurs voisins en les incitant à baisser leurs prix. Les données sur les prix à l'importation pour la Chine n'étant disponibles que jusqu'en septembre 2018, il n'est donc pas encore possible de déterminer si tel est le cas, mais ce sera un élément à examiner.

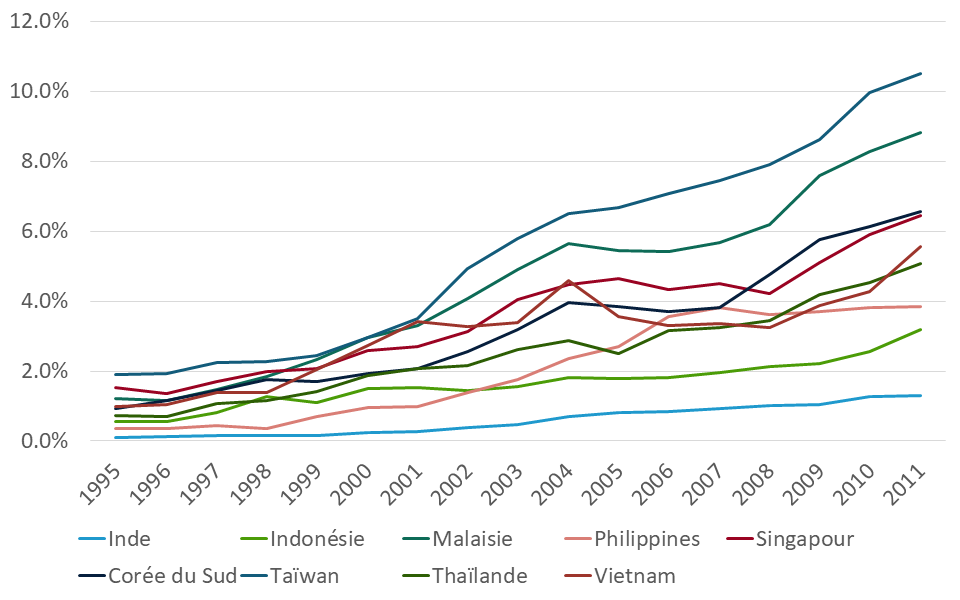

Deuxièmement, alors que la Chine et les États-Unis devraient ressentir le plus les effets directs de leur guerre commerciale, tout ce qui affecte la croissance, et donc la demande, dans les deux plus grandes économies du monde, est généralement mauvais signe pour le reste de l'économie mondiale. Cela concerne également les “gagnants” potentiels de la guerre commerciale, car la région est toujours largement exposée à la demande de la Chine (figure 3).

Figure 3 – Valeur ajoutée due à la demande finale de la Chine (valeur ajoutée étrangère du pays dans la demande intérieure finale de la Chine/valeur ajoutée totale du pays)

Les autorités chinoises réagissent actuellement au ralentissement de la croissance de leur pays par un certain nombre de mesures de relance. La guerre commerciale avec les États-Unis est tout sauf propice, à cet égard. De plus, la nécessité pour le gouvernement d'intervenir pour soutenir la croissance nuit à sa capacité de faire face au fardeau croissant de l’endettement de la Chine. Cela augmente le risque d'atterrissage brutal ou d'instabilité financière à long terme. Encore une fois, une forte baisse de la croissance ou toute crise financière en Chine serait très négative pour les autres économies de la région.

En bref, il peut y avoir quelques “gagnants” qui augmentent leur part de marché à mesure que les chaînes de valeur mondiales se déplacent à la suite de la guerre commerciale. Cependant, le risque d'une escalade des barrières commerciales entre les États-Unis et la Chine continue de peser sur l'économie mondiale. Même les pays qui peuvent attirer davantage d'activités commerciales peuvent subir les conséquences négatives d'une baisse de la demande mondiale et, en particulier, d'un atterrissage plus difficile en Chine si ce risque se matérialise. Parler de gagnants de la guerre commerciale serait donc exagérément optimiste.