Les prix de l’immobilier aux États-Unis continuent de surprendre

Les prix de l’immobilier américain ont étonnamment bien résisté aux pressions exercées par le resserrement monétaire. Ils ont également augmenté beaucoup plus rapidement que les loyers. La principale explication réside dans le fait que de nombreux propriétaires ont contracté des prêts hypothécaires à taux fixe et peu élevés. Ils perdraient leur taux hypothécaire favorable s’ils vendaient leur maison. Cette situation a entraîné une forte baisse des ventes de logements existants, qui n’a pas été compensée par une augmentation des ventes de logements neufs. Avec le temps, les prix des logements devraient redevenir plus abordables. L’offre de logements existants devrait augmenter progressivement à mesure que les contrats hypothécaires arrivent à échéance. Dans le même temps, les prix élevés des logements et l’assouplissement des lois sur l’aménagement du territoire pourraient accroître l’offre de logements neufs au fil du temps.men.

Introduction

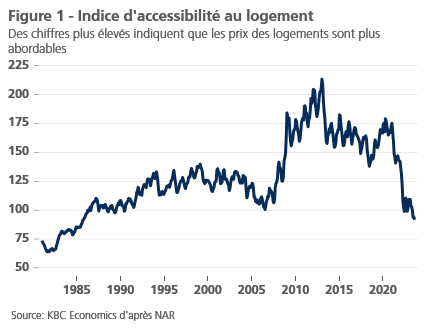

Les prix de l’immobilier américain continuent de surprendre à la hausse. Selon l’indice Case-Shiller, les prix des logements ont augmenté de 1 % d’un mois sur l’autre. Les prix des logements sont désormais 43 % plus élevés qu’avant la pandémie. La résistance du marché immobilier est d’autant plus surprenante que la Fed a entamé un cycle de resserrement monétaire incessant au début de 2022. Celui-ci a fait grimper les taux hypothécaires d’environ 3 % à plus de 7 % en moins de deux ans. Comme les marchés immobiliers ne se sont pas corrigés et que les taux hypothécaires se sont envolés, l’achat d’un logement est devenu extrêmement coûteux. L’indice d’accessibilité au logement a atteint son niveau le plus bas depuis 1985 (voir figure 1).

La résistance des prix de l’immobilier est également surprenante si l’on examine l’évolution des marchés locatifs. Les prix des loyers sont restés pratiquement inchangés au cours des cinq derniers mois. Ils n’ont augmenté que de 3,0 % en glissement annuel en octobre. Si l’on considère l’IPC américain, l’inflation des prix des logements n’a augmenté que de 19,5 % depuis 2020, malgré la forte hausse des taux hypothécaires et des prix de l’immobilier. Comment expliquer cette divergence ?

Les prêts à taux fixe font baisser les ventes de logements aux États-Unis

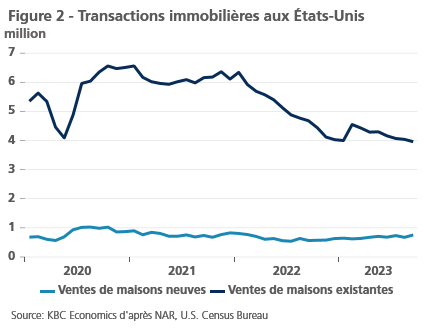

La réponse à cette énigme réside dans le système hypothécaire américain. Environ 85 % des détenteurs de prêts hypothécaires ont des prêts à taux fixe (principalement des prêts à 30 ans) et nombre de ces prêts ont été contractés ou refinancés pendant la pandémie. Ainsi, environ deux tiers des prêts hypothécaires ont encore un taux d’intérêt inférieur à 4 %, alors que les taux moyens des nouveaux prêts hypothécaires dépassent aujourd’hui 7 %. Étant donné que de nombreux propriétaires perdraient leur taux favorable s’ils vendaient leur maison, ils sont moins nombreux à vouloir vendre. C’est pourquoi les ventes de logements existants ont chuté de manière spectaculaire (voir figure 2). Les ventes de logements neufs n’ont pas pu compenser cette diminution de l’offre, ce qui explique la persistance d’une pression à la hausse sur les prix de l’immobilier.

Les loyers et les prix des logements vont-ils converger ?

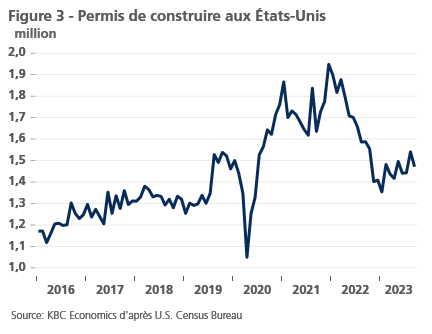

À long terme, il est peu probable que l’écart entre les prix inabordables des logements et l’inflation relativement faible des loyers perdure. Avec le temps, les contrats de prêts hypothécaires à taux bas prendront fin, et davantage de propriétaires seront alors incités à vendre leur logement aux prix très attractifs actuels. Les prix élevés des logements finiront également par faire augmenter l’offre de nouveaux logements. Cela peut expliquer pourquoi, malgré des taux d’intérêt très élevés, des coûts de construction plus importants et des pénuries de main-d’œuvre, les permis de construire ont atteint leur niveau le plus bas cette année et sont maintenant revenus à des niveaux proches de ceux d’avant la crise Covid. Ils restent toutefois bien inférieurs au pic atteint après la crise Covid.

L’augmentation de l’inabordabilité des logements fait également pression sur les politiciens pour qu’ils assouplissent les lois strictes en matière d’aménagement du territoire. Les lois californiennes sur l’aménagement du territoire, notoirement strictes, ont été assouplies par une récente loi de l’État et devraient l’être encore davantage. Le gouverneur, Gavin Newsom, a promis de construire 3,5 millions de logements lors de sa campagne électorale. De même, son homologue new-yorkaise, Kathy Hochul, a proposé un plan d’aménagement du territoire visant à augmenter la densité de l’habitat dans certaines zones.

Malheureusement, les avantages de ces changements mettront du temps à se matérialiser. Bien que les logements soient susceptibles de devenir plus abordables à l’avenir, il s’agit d’un processus lent. Les Américains resteront probablement confrontés à des prix immobiliers inabordables au cours des prochains mois, voire des prochaines années.