La Fed donne son feu vert pour décembre

Les marchés

Comme un voleur dans la nuit. Cette semaine, la banque centrale américaine s'est exceptionnellement réunie jeudi au lieu de mercredi. Un événement qui est passé quasiment inaperçu sur les marchés. La déclaration de politique est une copie quasi conforme de celle publiée en septembre. La Fed reconnaît seulement que la croissance des investissements a ralenti par rapport à ses solides niveaux du début d'année. Powell et ses collègues constatent que l'économie américaine se porte toujours bien, alors que l'inflation reste proche de son objectif de 2%. Toutes les conditions sont donc réunies pour que la Fed poursuive son cycle de resserrement et relève son taux directeur de 2%-2,25% à 2,25%-2,50% en décembre.

Cette hausse de taux en décembre ouvrira la voie à une politique monétaire "neutre" en 2019, à savoir une politique où le taux directeur n'est pas assez bas pour stimuler l'économie mais pas non plus assez élevé pour la freiner. En septembre, tous les gouverneurs de la Fed situaient ce taux d'équilibre entre 2,5% et 3,5%. Dans les circonstances actuelles, nous pensons que la Réserve fédérale continuera de relever son taux directeur chaque trimestre jusqu'à ce que le plafond de cette fourchette soit atteint, vraisemblablement à la fin de l'année prochaine. C'est l'une des raisons pour lesquelles nous estimons que les taux américains possèdent encore un potentiel de hausse et que le dollar ne devrait pas céder beaucoup de terrain par rapport à l'euro dans les prochains mois. Selon nous, le cours EUR/USD devrait grosso modo évoluer dans une bande située entre 1,10 et 1,15.

Un discours "à la Trichet" en Suède

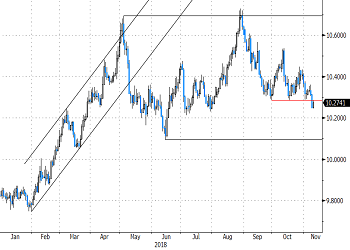

La banque centrale suédoise (Riksbank) se trouve à un stade totalement différent de sa normalisation. Le processus n'a en effet pas encore été officiellement lancé. Il est encore difficile de savoir quand la Riksbank procédera à son premier resserrement (en décembre de cette année ou en février de l'année prochaine), même si le président de la banque centrale a levé un coin du voile hier. Stefan Ingves a en effet déclaré que la banque suivait l'évolution de l'inflation avec "vigilance". Celle-ci s'est établie à 2,5% (glissement annuel) en septembre et le marché anticipe une nouvelle hausse à 2,6% en octobre, alors que l'objectif de la banque centrale est de 2%. Sur les marchés, les commentaires d'Ingves ont rappelé le discours que tenait l'ancien président de la BCE Jean-Claude Trichet à l'époque. Lors du cycle de resserrement de 2005-2007, le terme "vigilance" était, dans la communication de la BCE, le code annonçant une hausse de taux. Si l'on applique cette logique à la Suède, cela signifie donc que les taux seront déjà relevés en décembre. Le gouverneur de la Riksbank a d'ailleurs abondé en ce sens en déclarant que le moment était venu de commencer à resserrer progressivement les taux. Le marché estime la probabilité d'un relèvement de -0,5% à -0,25% à 64%. La couronne suédoise a, dans ce contexte, gagné du terrain par rapport à l'euro. Le cours EUR/SEK est ainsi passé en dessous du niveau de support de 10,285. À plus long terme, nous pensons que la monnaie suédoise devrait encore se renforcer. Les gains restent néanmoins modestes jusqu'à présent. Le marché préfère en effet rester prudent pour le moment. À juste titre, au vu de ce à quoi la Riksbank nous a habitué dans le passé. Depuis 2011, la banque a, pratiquement à chaque réunion de politique avec des prévisions de taux, dû constater que le processus de normalisation serait plus lent que prévu initialement.

Figure - EUR/SEK : nouvelle hausse de la couronne suédoise. Premier resserrement en décembre?!