L’agitation sur le marché obligataire britannique

Les rendements obligataires britanniques ont connu une évolution en dents de scie au cours des dernières semaines. L’annonce du “mini-budget” du gouvernement a provoqué une hausse de 70 points de base des rendements des Gilts 10 ans en une semaine. Les fonds de pension ont été confrontés à des problèmes de liquidité et la Banque d’Angleterre (BoE) a dû intervenir. L’annonce d’un nouveau Chancelier et d’un nouveau budget a calmé les marchés. Mais cela a également sapé l’autorité du Premier ministre, qui a donc été contraint de démissionner. Bien qu’il ne soit pas surprenant que des dépenses fortement déficitaires poussent les rendements obligataires à la hausse, la réaction du marché a été étonnamment importante. La diminution du rôle de la livre pourrait en partie l’expliquer. Toutefois, la réaction du marché montre également que, les taux d’intérêt ayant largement dépassé la limite inférieure du zéro, les dépenses publiques n’ont plus le même impact sur le PIB qu’auparavant. Cela a des implications pour les décideurs politiques du monde entier.

Introduction

Le premier mandat de Liz Truss restera dans les annales comme très court mais aussi éprouvant pour les nerfs. Il y a cinq semaines, son chancelier de l’Échiquier, Kwai Kwarteng, a annoncé un “mini-budget” contenant un montant stupéfiant de 45 milliards de livres sterling de nouvelles dépenses et de réductions d’impôts pour cette année fiscale. Les marchés ont paniqué. La livre a glissé à 1,07 £/USD, un niveau record. Les rendements des Gilts à 10 ans ont augmenté de 70 points de base en l’espace d’une semaine. Les fonds de pension ont dû faire face à d’importants appels de marge que certains n’étaient pas en mesure d’assumer. La BoE a même dû intervenir pour rétablir la confiance en engageant 65 milliards de livres sterling pour empêcher une vente à la sauvette de Gilts à long terme. Liz Truss a alors été contrainte de limoger le Chancelier et l’a remplacé par Jeremy Hunt. Ce dernier a proposé un nouveau budget qui a effectivement annulé la plupart des propositions du “mini-budget” et a calmé les marchés. Les rendements sont retombés à moins de 4 %. L’ensemble de cet épisode a toutefois sapé la confiance dans la capacité de Liz Truss à diriger l’économie et le gouvernement en général. La popularité des Tories est tombée à un niveau historiquement bas. Dans les derniers sondages, les travaillistes ont une avance stupéfiante de 32 points sur les Tories. La démission de Liz Truss était donc presque inévitable.

La réaction brutale du marché change la donne

Le fait que des dépenses déficitaires élevées poussent les rendements des obligations d’État à la hausse est logique. Un déficit élevé augmente l’offre d’obligations d’État, fait grimper l’inflation et peut avoir un impact négatif sur la solvabilité d’un pays. Néanmoins, l’acuité de la réaction du marché a été surprenante. La dette de la Grande-Bretagne par rapport au PIB s’élevait à 95,3 % du PIB en 2021, contre 128,1 % aux États-Unis et 95,6 % au total dans la zone euro. Elle possède également sa propre monnaie et sa Banque centrale peut donc intervenir librement lorsque les obligations d’État sont sous pression, contrairement à la zone euro, où ces interventions sont plus lourdes politiquement.

La diminution du rôle de la livre est l’une des raisons pour lesquelles les marchés ont réagi si fortement. La saga du Brexit ayant provoqué une énorme volatilité des taux de change de la livre, celle-ci a quelque peu perdu son rôle de valeur refuge et est moins utilisée comme monnaie de réserve. La baisse de la demande qui en résulte et les échanges moins fréquents de Gilts provoquent une pression à la hausse sur les rendements et augmentent leur volatilité. Les investisseurs étrangers détiennent également 25 à 30 % de la dette du Royaume-Uni et sont plus susceptibles de se ruer vers la sortie lorsque les choses se gâtent.

Néanmoins, ces faits n’expliquent pas pourquoi la Grande-Bretagne a connu une si grande vente de Gilt en ce moment en particulier. À la suite du mini-budget, l’Institut national britannique de recherche sociale et économique (NIESR) a calculé que le déficit budgétaire du Royaume-Uni atteindrait 8 % pour cet exercice financier. Pourtant, ce déficit n’est pas exceptionnellement élevé par rapport aux normes récentes. En 2008 et 2009, le déficit britannique a atteint respectivement 10 % et 9,2 % et en 2020, il a même atteint 12,8 %, et pourtant aucune vente importante d’obligations n’a alors eu lieu. Pour comprendre la cause profonde, nous devons examiner l’environnement macroéconomique mondial.

L’excès d’épargne a fait baisser les taux pendant la crise financière mondiale

En 2008 par exemple, la Grande-Bretagne, comme beaucoup de ses pairs, a été durement touchée par la crise financière mondiale. Une fois la panique mondiale passée, tous les acteurs de l’économie ont été confrontés à une gueule de bois prolongée pendant plusieurs années. Les particuliers et les entreprises ont été confrontés à un surendettement et ont épargné davantage pour améliorer leur santé financière. Les banques, quant à elles, ont durci leurs exigences en matière de prêt et réduit leurs activités de prêt afin d’augmenter leurs réserves de capital.

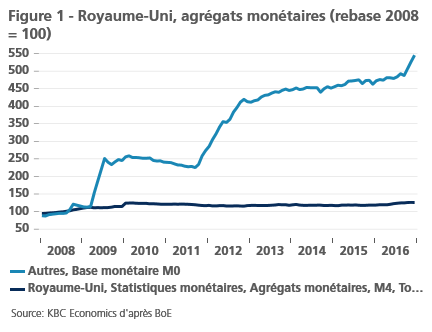

Comme tous les acteurs de l’économie ont épargné ensemble, les taux d’intérêt ont fortement baissé. La Banque d’Angleterre a réduit son taux directeur à 0,5 %. Toutefois, cela n’a pas suffi à éviter une profonde récession. En 2009, le PIB a reculé de 4,2 %. Pour éviter une récession dans ces circonstances, les taux d’intérêt devraient être beaucoup plus bas. Les recherches de Jing Cynthia Wu, par exemple, ont montré que les taux devaient encore être aussi bas que -6,5 % en Grande-Bretagne en 2013 (cinq ans après la grande crise financière)1 . Les Banques centrales pourraient en théorie fixer leurs taux à ces niveaux bas. Le problème est qu’il est peu probable que les banques répercutent ces taux sur les consommateurs, ces derniers pouvant éviter les taux négatifs en retirant leurs liquidités. Réduire les taux alors qu’ils sont déjà en territoire négatif n’aura donc pratiquement aucun effet sur la demande globale. Les politiques non conventionnelles des Banques centrales, telles que l’assouplissement quantitatif, peuvent aider, mais elles ne permettront pas de contourner entièrement la contrainte que représente la borne inférieure du zéro. Entre 2009 et 2021, la BoE a acheté pour 895 milliards de livres sterling d’obligations par le biais du QE. Cependant, alors que M02 a plus que quintuplé depuis 2008, le volume des prêts a à peine bougé (voir figure 1).

Dans un tel environnement, le gouvernement a dû intervenir. Le secteur privé étant devenu un grand épargnant net et la politique de la Banque centrale étant devenue inefficace, seul le gouvernement pouvait agir comme un emprunteur net. Ses investissements ont eu un effet positif important sur le PIB, car le chômage était élevé (7,6 % en 2009). En outre, une épargne abondante s’est envolée vers les banques, les fonds de pension et les compagnies d’assurance, tandis que les possibilités d’investissement et d’emprunt privées se sont taries. Une grande partie de cette épargne supplémentaire a été investie dans des obligations d’État. Cela explique pourquoi les rendements des obligations d’État britanniques ont baissé en 2009, alors même que le gouvernement enregistrait des déficits budgétaires massifs et que les taux de la politique monétaire étaient proches de 0 %.

Un nouveau paradigme économique

En 2020, l’économie britannique est à nouveau passée en mode d’épargne excédentaire. Les gens étant bloqués chez eux, les possibilités de dépenses étaient limitées et le secteur privé a de nouveau épargné massivement. Malgré le déficit à deux chiffres du gouvernement britannique, les rendements des Gilts à 10 ans ont atteint un niveau historiquement bas de 0,14 %.

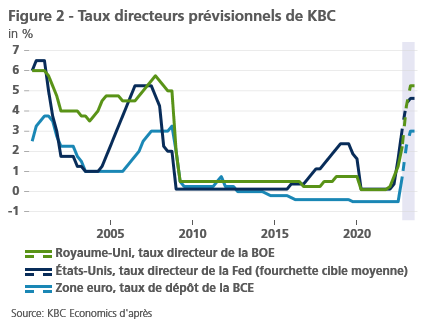

Cette situation a radicalement changé lorsque l’économie a rouvert en 2021. Les consommateurs, gorgés de liquidités, se sont mis à dépenser sans compter, tandis que les gouvernements du monde entier gardaient les comptes ouverts. Pendant ce temps, les contraintes d’approvisionnement et les prix élevés de l’énergie ont fait grimper l’inflation. Les marchés du travail sont également devenus très tendus, le taux de chômage atteignant 3,5 % à ce jour. Les taux d’intérêt ont largement dépassé la limite inférieure du zéro, les banques centrales ayant resserré leurs politiques monétaires dans le monde entier (voir figure 2).

Dans un tel environnement, les dépenses publiques vont tout simplement évincer les dépenses privées et l’emploi. Elles feront également grimper les salaires nominaux et l’inflation, augmenteront les rendements des obligations et rendront la dette publique de plus en plus insoutenable. La réaction du marché au “mini-budget” de Kwarteng était donc bien fondée.

Conclusion

L’effondrement des Gilts britanniques devrait servir d’avertissement dans le monde entier. Maintenant que les taux d’intérêt sont bien au-dessus de la limite inférieure du zéro, les dépenses publiques excessives ne sont pas une bonne solution pour résoudre nos problèmes actuels. Dans les circonstances actuelles, où la demande globale dépasse l’offre, cela ne créera pratiquement aucune croissance du PIB, fera grimper les taux et l’inflation, et peut potentiellement causer des problèmes de viabilité de la dette à l’avenir. Le nouveau paradigme économique exige une nouvelle réflexion économique.

1 Jing Cynthia Wu, Ji Zhang, 2016, “A Shadow Rate New Keynesian Model”.

2 M0 est le montant total de la monnaie (billets et pièces) détenue par le public ou dans les dépôts détenus par les parties commerciales dans les réserves de la Banque centrale.