L'accessibilité financière de l'immobilier belge est-elle menacée?

Resumé

Le marché belge du logement a continué à enregistrer de solides performances pendant la pandémie de coronavirus, avec de fortes hausses de prix, surtout en 2021. La forte dynamique des prix de l'immobilier résidentiel, qui persiste depuis plus de deux décennies maintenant, soulève chez beaucoup la question de l'accessibilité financière des logements belges. Il est dit souvent qu'il est presque impossible d'acheter ou de construire une maison, surtout pour les primo-accédants sur le marché du logement. Pour faire la lumière sur cette question, nous déchiffrons dans cette analyse quelques critères simples d'accessibilité financière et nous nous concentrons sur l'inégalité qui émerge sur le marché du logement belge. Nous nous projetons aussi dans l'avenir.

Selon le critère de la capacité d'achat ajustée des intérêts (interest-adjusted affordability), qui tient compte à la fois des revenus des ménages et des intérêts, le marché belge du logement est cher actuellement, mais en moyenne, son accessibilité est acceptable. Ainsi, le marché était plus cher pendant la crise financière de 2009-2012 qu'aujourd'hui. Des enquêtes révèlent également que les Belges, contrairement aux Néerlandais, par exemple, ne considèrent pas aujourd'hui le logement comme l'un des problèmes les plus urgents. Une dualité se dessine néanmoins de plus en plus entre ceux qui veulent et peuvent encore acheter facilement un bien immobilier parce qu'ils en ont les moyens, c'est-à-dire les investisseurs et les jeunes ménages aidés par leurs parents, et ceux pour qui l'acquisition d'un logement devient de plus en plus problématique et qui ne peuvent plus se le permettre.

Il est difficile d'estimer l'évolution future de l'accessibilité financière. Une simulation basée sur les prévisions à long terme de la BCE concernant les prix des logements, les revenus des ménages et les taux d'intérêt à long terme montre que le marché belge restera probablement cher dans les années à venir. Non seulement la hausse attendue des taux d'intérêt, mais aussi d'autres facteurs, tels que la hausse des coûts de construction, y contribuent. Cela signifie que l'inégalité ou la dualité va encore probablement s'accentuer sur le marché belge du logement. La problématique de l'accessibilité financière, du moins pour certains, nécessite de plus en plus le bon fonctionnement du marché locatif et pourrait rehausser l'attrait des nouvelles tendances en matière de logement (cohousing, tiny houses, etc.), qui ne représentent pour l'instant qu'une infime partie du parc immobilier.

La flambée des prix de l'immobilier résidentiel au cours des deux dernières décennies soulève chez beaucoup la question de l'accessibilité financière des logements belges. Il est dit souvent qu'il est presque impossible pour les jeunes ménages d'acheter ou de construire leur premier appartement ou leur première maison (les primo-accédants sur le marché du logement). Dans ce rapport, nous tentons d'apporter une réponse à cette question. Nous ne nous concentrons pas seulement sur la situation actuelle de l'accessibilité financière (section 2). Nous tentons également d'estimer l'accessibilité financière au logement pour la prochaine décennie (section 3). Dans l'introduction du rapport (section 1), nous abordons dans un premier temps le concept de l'accessibilité financière et ses déterminants. La section 4 présente quelques conclusions.

1. Introduction: concept et déterminants

Dans ce rapport, nous considérons l'accessibilité financière de l'immobilier résidentiel comme l'accessibilité financière à la propriété pour les ménages belges. Elle est déterminée par la relation entre l'évolution du prix des logements et les facteurs qui permettent ou non aux ménages de payer effectivement ce prix. En substance, il s'agit des montants que les ménages doivent consacrer chaque mois à la possession de leur logement (principalement les paiements d'intérêts et les remboursements hypothécaires) par rapport à leur revenu mensuel disponible. Le présent rapport se concentre principalement sur le marché de l'achat et de la construction (l'accès à la propriété) et non sur le problème plus large de l'accessibilité financière du logement. Ce dernier élément tient également compte des autres dépenses de logement (telles que le loyer, les frais d'entretien, les dépenses consacrées aux services aux collectivités, etc.).

Les facteurs qui influencent l'accessibilité financière des biens immobiliers sont très divers et multidimensionnels. Le déterminant le plus essentiel est, bien entendu, l'augmentation passée du prix des logements et, par conséquent, le niveau actuel auquel les prix se sont établis. Cela implique que tous les facteurs d'offre et de demande déterminant les prix sur le marché du logement jouent un rôle. Les changements démographiques et sociaux sont très importants. Des facteurs tels que l'évolution du nombre de ménages et de leur composition (par exemple, le nombre croissant de célibataires et la complexité grandissante des familles), la migration internationale, le vieillissement, etc. déterminent en effet le degré de correspondance entre la demande de logements et l'offre de logements existante à un moment donné. Un parc de logements qui s'adapte lentement ou une inadéquation sur le marché du logement (par exemple, trop de grandes maisons dans un contexte de rétrécissement de la famille) peuvent provoquer l'exiguïté et une forte pression sur les prix.

Il convient de noter que l'immobilier plus cher n'est pas nécessairement plus inabordable. L'accessibilité financière est en effet également influencée par l'évolution des paramètres économiques, notamment le revenu disponible des ménages et les taux d'intérêt (à long terme). Ainsi, une forte hausse des revenus et/ou une baisse des taux d'intérêt peuvent compenser (partiellement) une flambée des prix des logements et maintenir ainsi l'immobilier à un niveau abordable. Cependant, les taux d'intérêt bas peuvent également accroître l'intérêt des investisseurs pour l'immobilier (par exemple, destiné à la location ou à titre de résidence secondaire), ce qui peut entraîner des hausses de prix soutenues et donc rendre le marché du logement cher pour les primo-accédants. Les paramètres économiques cruciaux (revenus et taux d'intérêt) sont à leur tour déterminés par le climat économique général (croissance du PIB, situation sur le marché du travail, politique monétaire suivie, etc.).

Plus précisément, l'accessibilité financière de l'immobilier dépend également des caractéristiques spécifiques du marché hypothécaire et de la construction. Pour les ménages qui ont recours à un crédit hypothécaire - ce qui est le cas de la plupart d'entre eux -, les conditions de financement applicables jouent un rôle: le taux hypothécaire, les exigences en matière d'apport personnel, la durée et le montant maximal du crédit,... Les caractéristiques pertinentes du marché de la construction sont entre autres la rareté actuelle des terrains à bâtir (et donc leur prix) et la dynamique des coûts des matières premières et des matériaux. Les nouvelles techniques de prêt (par exemple, le prêt intergénérationnel), les nouvelles technologies de construction (les PropTech, telles que l'impression 3D, les systèmes de construction modulaire, etc.) et les formes alternatives de logement (cohousing, formes d'habitat coopératif, logement kangourou, tiny houses, etc.) peuvent également influencer l'accessibilité financière du logement.

Enfin, les coûts de transaction (par exemple, les frais de notaire) et les interventions des pouvoirs publics peuvent également avoir une incidence sur l'accessibilité financière de l'immobilier. En ce qui concerne la politique, il s'agit principalement de la fiscalité immobilière (droits d'enregistrement, TVA sur les nouvelles constructions, etc.), mais plus largement, cela recouvre aussi, par exemple, les prescriptions urbanistiques et les normes énergétiques ou environnementales. Leur impact n'est toutefois pas toujours évident. Le traitement fiscal favorable de l'accessibilité financière d'un logement (par exemple le bonus logement qui était en vigueur jusqu'il y a peu) peut en effet être pris en compte dans le prix des logements, ce qui annule (partiellement) l'avantage. Les normes énergétiques rendront la construction d'un logement plus coûteux dans un premier temps, mais réduiront le coût du logement par la suite.

2. Accessibilité financière actuelle de l'immobilier

Critères d'accessibilité financière

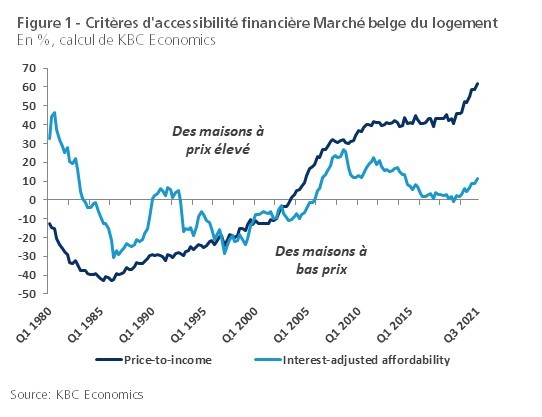

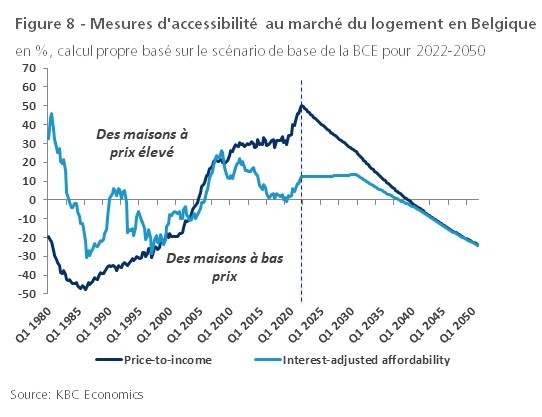

Nous nous basons sur deux critères pour déterminer si l'immobilier reste abordable pour un ménage moyen aujourd'hui: (1) le rapport prix/revenu et (2) l'accessibilité financière ajustée des intérêts. Le rapport prix/revenu est un critère très simple de l'accessibilité financière mettant en relation les variations des prix des logements et les variations du revenu disponible moyen des ménages. Le raisonnement est le suivant: le revenu est nécessaire pour constituer l'apport personnel mais surtout pour assurer une capacité de remboursement suffisante. La valeur actuelle du ratio est comparée à sa moyenne à long terme, qui est supposée correspondre à un niveau d'équilibre. Lorsque le ratio dépasse trop sa moyenne à long terme, cela indique que la capacité des ménages à financer l’acquisition d'un logement est compromise. Selon les chiffres, au troisième trimestre 2021, les prix des logements belges étaient trop chers de pas moins de 62% (figure 1).

dépend aussi de l’évolution des taux hypothécaires. Celle-ci détermine la charge de remboursement et donc, la capacité d’emprunt des acquéreurs. Si nous corrigeons le rapport prix/revenus de l’évolution des taux hypothécaires, nous obtenons l'accessibilité financière ajustée des taux. L'annuité qu'un preneur d'hypothèque doit payer (tant le remboursement du capital que les intérêts; la durée supposée est de 20 ans à taux fixe) est en outre comparée avec le revenu disponible par ménage (pour des raisons de commodité, nous n'incluons pas les interventions publiques). Plus l'annuité et le revenu divergent, plus il est difficile de financer un logement. Tout comme pour le rapport prix/revenu, cette norme élargie de l’accessibilité financière est exprimée en tant qu'écart en pour cent de sa moyenne à long terme. Calculés de cette manière, les prix des logements belges au troisième trimestre 2021 étaient beaucoup moins élevés, mais toujours surévalués de plus de 11% (figure 1).

Selon la mesure plus large de l'accessibilité financière ajustée des intérêts, l'accessibilité financière de l'immobilier résidentiel est, en moyenne, acceptable. Cela s'explique par la forte baisse des taux d'intérêt à long terme sur les marchés internationaux. Celle-ci a également enfoncé les taux hypothécaires belges à un plancher historique. La flambée des prix de l'immobilier a rendu l'immobilier belge à nouveau plus cher ces dernières années, mais le degré de surévaluation du marché - de 11% - reste bien en deçà de la forte exagération observée sur le marché immobilier du début des années 1980 et durant la crise financière de 2009-2012 (figure 1).

Une dualité croissante

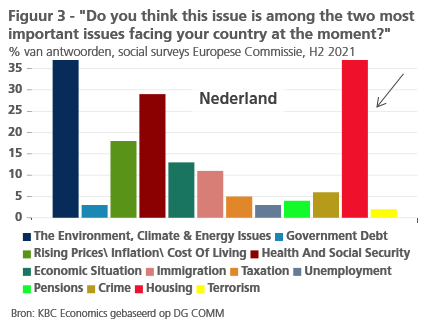

Le fait que l'immobilier devienne trop cher et inabordable pour un ménage moyen est (comme indiqué dans l'introduction) déterminé par une multitude de facteurs, qui ne peuvent pas tous être pris en compte dans un simple critère d'accessibilité financière. C'est pourquoi il est bon aussi d'examiner les chiffres des enquêtes sur l'opinion des citoyens belges à ce sujet. Dans les social surveys de la Commission européenne (CE), une question sonde les problèmes les plus urgents du moment. Il est frappant de constater que, malgré les fortes hausses de prix de ces dernières années, les Belges ne considèrent pas le logement comme l'un des principaux problèmes, contrairement aux Néerlandais, par exemple (figures 2 et 3, l'enquête de la CE porte sur le second semestre 2021). Cela semble également indiquer que l'acquisition d'un logement n'est pas encore considérée comme un problème majeur par le Belge moyen. Il est vrai que la question de l'enquête porte sur le concept 'logement' au sens large, l'accès à la propriété n'en étant qu'un élément, même s'il est important.

Les conclusions générales ci-dessus ne changent rien au fait que pour une partie de la population, l'accessibilité financière à la propriété résidentielle peut effectivement poser problème. Dans la pratique, nous constatons une dualité croissante entre ceux qui peuvent encore se le permettre et ceux qui ne le peuvent plus sur le marché belge du logement. Cela se traduit par une opposition entre deux grands groupes: d'une part, ceux qui veulent et peuvent encore acheter ou construire (facilement) un logement parce qu'ils en ont les moyens (souvent en tant qu'investissement, y compris les jeunes qui bénéficient de l'aide de leurs parents) et, d'autre part, ceux qui ont de plus en plus de difficultés ou pour lesquels il est devenu impossible de se payer un logement.

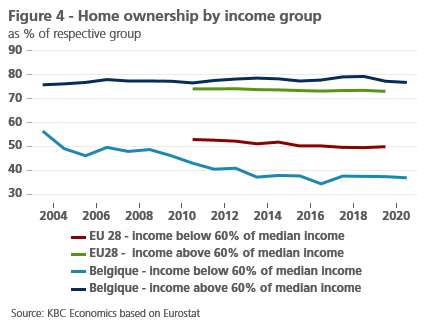

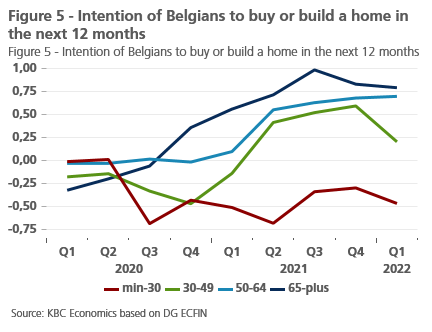

Concrètement, cette dualité se reflète dans les chiffres de l'accès à la propriété ventilés par catégorie de revenus (figure 4). Parmi les personnes à bas salaires, dont le revenu est inférieur à 60% de la moyenne, l'accès à la propriété a non seulement diminué, mais en Belgique, il est également nettement inférieur à la moyenne de l'Union européenne. Cela indique que l'inégalité en matière de propriété du logement est relativement élevée en Belgique. Une enquête de la Commission européenne sur l'intention d'acheter ou de construire un logement révèle également que dans la catégorie d'âge la plus jeune (moins de 30 ans), elle a diminué pendant la pandémie, alors que dans la catégorie d'âge plus élevée, elle a augmenté de manière significative (figure 5). Cela montre que les jeunes ont relativement plus de difficultés à accéder à la propriété.

3. 3. Accessibilité financière future de l'immobilier

Paramètres macroéconomiques

Pour une grande partie des déterminants de l'accessibilité financière mentionnés dans l'introduction, il est difficile/impossible de dire (précisément) ce que l'avenir nous réserve. En ce qui concerne les paramètres macroéconomiques pertinents, nous pouvons toutefois émettre une prévision (prudente) à long terme.

Tout d'abord, l'accessibilité financière de l'immobilier ne sera semble-t-il plus soutenue par des taux d'intérêt faibles ou en baisse. Les taux d'intérêt à long terme ont déjà considérablement augmenté ces derniers mois sur les marchés internationaux dans l'anticipation de la normalisation de la politique monétaire. Le taux obligataire belge à 10 ans a également augmenté, de -0,4% au début de 2021 à environ 1,0% aujourd'hui. KBC Economics estime qu'il progressera encore pour s'établir à 1,4% d'ici la fin de 2022 et à 1,7% d'ici la fin de 2023. Dans la foulée, les taux hypothécaires vont également remonter. Une question essentielle est de savoir comment les prix de l'immobilier vont réagir. S'ils continuent d'augmenter (fortement), l'effet des taux d'intérêt est annulé et l'accessibilité financière des ménages emprunteurs sera mise sous pression. Une telle situation de hausse durable des prix sur fond de hausse des taux d'intérêt peut se produire, par exemple, si l'intérêt des investisseurs pour l'immobilier ne se dément pas (par exemple dans le contexte actuel d'inflation élevée et d'incertitude géopolitique).

L'accessibilité financière sera d'autant plus compromise si la croissance économique et, par conséquent, la croissance du revenu disponible des ménages sont faibles également. KBC Economics voit la croissance du PIB réel retomber à 1,4% en 2023 et 2024. À plus long terme, la Commission européenne prévoit une croissance du PIB belge de seulement 1% environ entre 2025 et 2035. Le faible taux de croissance du PIB signifie également que les possibilités d'augmentation des salaires réels et de croissance de l'emploi - les deux moteurs de la croissance des revenus - seront très probablement assez limitées. Cela nécessite toutefois une nuance. La faible croissance du PIB potentiel à moyen terme est en partie due à la diminution démographique de la population en âge de travailler. C'est donc la faible croissance potentielle de l'emploi qui freine le taux de croissance de l'économie, et non l'inverse. En raison de l'exiguïté actuelle du marché du travail, les jeunes ménages (en particulier qualifiés) continueront probablement à trouver facilement un emploi et pourront également durcir leurs exigences salariales. Cela pourra alors favoriser l'accessibilité financière de l'immobilier.

Autres déterminants

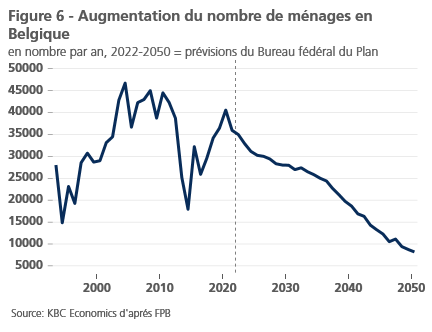

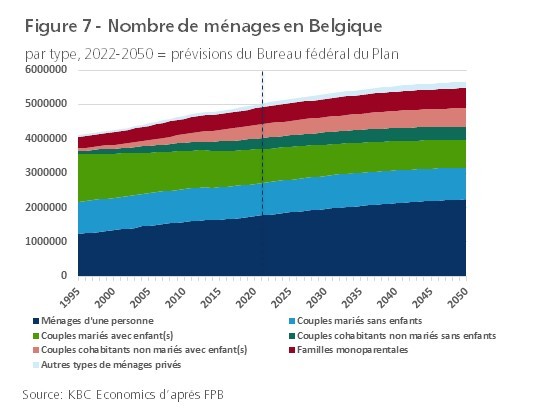

L'accessibilité future de l'immobilier dépend également de facteurs spécifiques liés à l'offre et à la demande qui contribuent à déterminer la dynamique du marché du logement. Du côté de la demande, il s'agit principalement de l'évolution démographique attendue. Les projections du Bureau fédéral du Plan à cet égard montrent que le nombre de ménages - un indicateur du besoin supplémentaire de logements - continuera de croître dans les années à venir, mais à un rythme de plus en plus lent (figure 6). Cela atténuera la pression sur les prix du marché du logement du côté de la demande. Une autre observation frappante dans les perspectives démographiques est la forte augmentation du nombre de ménages unipersonnels (figure 7). Comme il s'agit, par définition, de ménages à revenu unique, et que le crédit hypothécaire doit donc être remboursé par un seul et non deux revenus, cette évolution peut avoir un impact sur l'accessibilité financière de l'immobilier pour les personnes concernées.

Du côté de l'offre, l'évolution défavorable des coûts de construction joue un rôle. Le surcoût des nouvelles constructions imputable au renchérissement des matériaux et à des normes ou réglementations de plus en plus strictes (en matière d'énergie, de climat intérieur, de récupération de l'eau, d'aménagement de places de stationnement pour éviter le stationnement sur la voie publique, etc.) menace de réserver la construction d'un nouveau logement abordable aux 'happy few (les jeunes ménages qui bénéficient du soutien financier de leurs parents et les ménages plus âgés qui ont constitué une épargne suffisante). D'autre part, l'investissement supplémentaire dans un logement durable contribue à réduire les frais courants du logement (une consommation d'énergie et d'eau plus faible), ce qui peut en principe augmenter la capacité d'emprunt. Le problème est qu'il n'est pas toujours évident de savoir dans quelle mesure les frais courants du logement seront effectivement plus faibles et si l'effet sera suffisamment important sur la capacité d'emprunt. En outre, l'accessibilité financière des investissements supplémentaires dans la durabilité est encore aujourd'hui amplement soutenue par des mesures fiscales d'atténuation. Toutefois, étant donné la précarité des finances publiques belges, il n'est pas non plus certain que cela reste le cas à l'avenir.

Simulation de critères d'accessibilité financière

La question de savoir si l'accessibilité financière du logement continuera ou non à se détériorer dans les années à venir dépend essentiellement de l'évolution des critères d'accessibilité évoqués à la section 2 (le rapport prix/revenu et l'accessibilité corrigée des intérêts). KBC Economics a effectué une simulation des deux critères pour la période 2022-2050 en se basant sur une base de données que la Banque centrale européenne (BCE) a mise à disposition au début de cette année dans le cadre des tests de résistance climatique imposés aux banques. La base de données est intéressante car elle contient toutes les données nécessaires pour chiffrer les critères d'accessibilité financière.

Ainsi que l'illustre la figure 8, les chiffres de la BCE montrent que l'exagération du rapport prix/revenu en Belgique disparaît progressivement et entre même en territoire négatif à long terme. Cela s'explique par le fait que les données de la BCE font augmenter relativement fort le revenu disponible nominal des ménages par rapport aux prix des logements dans les années à venir. Le critère de l'accessibilité financière corrigée des intérêts augmente quelque peu, pour atteindre 13,5% en 2030, en raison de la hausse des taux d'intérêt (la BCE estime que le taux belge sera de 3,6% en 2030). La dynamique favorable des revenus compense donc largement l'impact de la hausse des taux d'intérêt. L'accessibilité financière corrigée des intérêts montre par conséquent que le marché belge devrait rester cher dans les années à venir, mais à plus long terme, ce critère entrera également en territoire négatif. Bien entendu, l'utilité de cette simulation est déterminée par la probabilité du résultat des données de la BCE. Compte tenu des taux de croissance relativement plus modérés enregistrés dans le passé, la prévision d'une forte croissance des revenus des ménages semble particulièrement incertaine.

4. Quelques considérations finales

Il reste difficile aujourd'hui d'apporter une réponse précise à la question de savoir comment évoluera l'accessibilité financière future de l'immobilier pour un ménage moyen. Il est toutefois probable que la dualité sur le marché du logement entre ceux qui peuvent encore se le permettre et ceux qui ne le peuvent plus (voir ci-dessus) s'accentue, surtout si les prix des logements continuent à augmenter fortement. Cette inégalité ou dualité croissante sur le marché du logement est un défi pour notre société et les décideurs politiques. La diminution du nombre de propriétaires parmi ceux qui ne peuvent plus se le permettre en Belgique implique également que les avantages liés à la propriété profitent à une proportion plus faible de la population. La propriété offre en effet une plus grande sécurité de logement et est généralement considérée comme une bonne assurance contre la pauvreté, surtout à l’âge de la retraite.

Compte tenu du manque de logements abordables pour certains ménages, il est important que la sphère politique investisse suffisamment dans le bon fonctionnement du marché locatif public et privé, avec des logements abordables et de bonne qualité. Si le marché locatif fonctionnait bien, la baisse du nombre de propriétaires ne serait pas nécessairement un problème. La proportion élevée de propriétaires en Belgique, longtemps fiscalement encouragée, a engendré un certain nombre d’effets négatifs indésirables, parmi lesquels une mobilité de logement et des travailleurs insuffisante. La question est donc de savoir si nous ne devrions pas nous concentrer davantage sur l'accessibilité financière du logement plutôt que sur l'accès financier à la propriété. Le loyer est également un facteur important. Pour certaines personnes, surtout les jeunes, la location est de plus en plus un choix conscient car elle leur offre plus de flexibilité (par exemple, une plus grande mobilité professionnelle) ou la possibilité de profiter davantage de la vie (l'absence de crédits lourds permettant par exemple de voyager plus souvent).

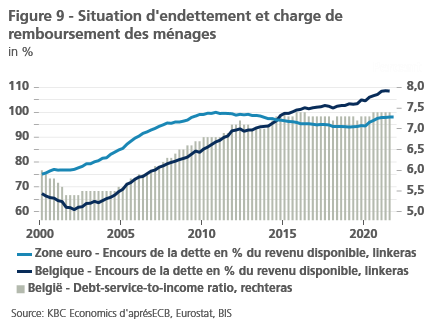

Dans ce contexte, il faut également veiller à ce que les niveaux élevés d'accession à la propriété n'entraînent pas une accumulation excessive de dettes pour les ménages. L'accessibilité financière, qui devient un problème, va souvent de pair avec un endettement marqué. Au cours des deux dernières décennies, l'endettement des ménages belges a fortement augmenté. Exprimé en pourcentage de leur revenu disponible, il s'élevait à 109% au troisième trimestre 2021, contre 98% en moyenne dans la zone euro. Cette accumulation de dettes a également entraîné une augmentation de la charge de remboursement des ménages (le fameux ratio service de la dette/revenu) depuis le début des années 2000, bien qu'elle se soit stabilisée ces dernières années (figure 9).

Tot slot dient vermeld dat door een veranderend woongedrag, maar ook door een problematische betaalbaarheid van vastgoed voor sommigen, de belangstelling voor nieuwe woontrends groeit (cohousing, kangoeroewonen,…). Het aandeel ervan in het totale woningbestand is voorlopig wel nog erg klein. Een specifiek probleem is dat wie in een alternatieve woonvorm wil gaan wonen nog vaak botst op juridische beperkingen en een niet aangepaste regelgeving. Uit allerhande bevragingen blijkt ook dat de Belg voorlopig toch vooral blijft dromen van zijn ‘klassieke’ woning. De ingeschatte voordelen van nieuwe woonvormen wegen immers nog niet op tegen de nadelen om een stuk privacy op te offeren (nieuwe woonvormen vragen een cultuurverandering). Dat neemt niet weg dat omwille van betaalbaarheid én duurzaamheid een aantal aan de gang zijnde tendensen zich allicht zullen doorzetten en mogelijk versnellen. Daartoe horen ook een slimmer ruimtegebruik (bijv. gemeenschappelijke tuinen, compacter bouwen,…) of een centraal gebouw voor gemeenschappelijk aangekochte spullen of uitrusting die men weinig gebruikt (bijv. grasmachine, coworkingspace,…).