La politique italienne braque les projecteurs sur les risques économiques

Une nouvelle coalition gouvernementale italienne entre le Mouvement 5 étoiles et la Lega est dans les starting-blocks. La collaboration entre ces deux fractions politiques peu orthodoxes, aux idées eurosceptiques, sème la nervosité sur les marchés financiers, qui prennent soudainement conscience de la faiblesse de certains fondamentaux de l'économie italienne. Loin d'offrir une solution, la nouvelle coalition détériore plutôt la situation économique, ce qui entraîne des risques non seulement pour l'Italie mais aussi potentiellement pour l'ensemble de la zone euro. Le spectre d'une nouvelle crise d'endettement dans le sud de l'Europe refait par conséquent son apparition.

Les marchés financiers européens sont sous l'emprise de l'Italie, ces derniers jours. Le contenu d'une récente proposition gouvernementale entre le Mouvement 5 étoiles et la Lega, surtout, suscite de nombreuses questions. Cette proposition comporte quelques mesures en contradiction avec les traités de l'UE(M). La proposition la plus frappante porte sur une diminution de la dette publique de 250 milliards EUR. L'opération impliquerait une remise de la dette italienne reportée par la BCE en raison de son programme de rachat d'obligations de ces dernières années. Non négociable pour la BCE et l'Europe, même si cela pourrait faire réfléchir d'autres gouvernements nationaux par gros temps. D'une manière plus générale, l'appel à un retour à l'ère d'avant-Maastricht (lisez: avant l'euro) a de quoi surprendre. Même si les deux partis nient que ces idées soient encore sur la table, le projet gouvernemental a bel et bien sonné le réveil des marchés financiers.

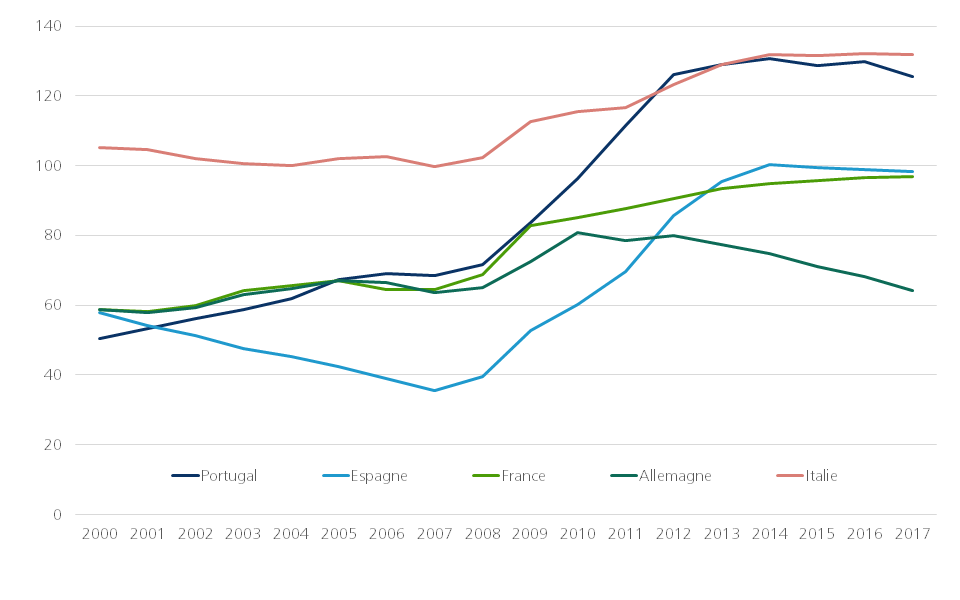

Ces propositions surprenantes s'ajoutent au fait que l'on s'attend à ce que la nouvelle coalition vote de nouveaux incitants fiscaux. Elle espère ainsi convertir les faibles performances de l'économie italienne en une vigoureuse reprise telle que celle que nous observons p. ex. ailleurs dans le sud de l'Europe. Les marchés financiers ont visiblement bien digéré ces propositions. En fin de compte, les gouvernements des autres États membres de l'UE plaident également pour une politique davantage axée sur la croissance en Europe, loin des mesures d'économie strictes privilégiées durant la dernière décennie. L'Italie, surtout, a besoin d'une croissance plus vigoureuse. En dépit des performances économiques globalement robustes dans la zone euro, et du dévouement de la BCE à une politique monétaire extrêmement souple, l'Italie reste confrontée à un déficit budgétaire structurel et à un ratio d'endettement colossal (plus de 130% du PIB, voir illustration 1). Cette thérapie de choc constitue peut-être le remède qui convient à l'atonie chronique de la croissance italienne.

Figure 1 - Le taux d'endettement des pouvoirs publics italiens reste élevé (en % du PIB)

Remettre en cause l'avenir de la zone euro est néanmoins exagéré pour les investisseurs, qui se remémorent des souvenirs bannis des étés lourds de 2011 et 2012. À l'époque, une vague de ventes d'obligations d'État avait donné l'eau à la bouche à de nombreux pays périphériques, en pleine crise de la dette. Le parallèle avec ce qui se passe aujourd'hui ? Un dirigeant que n'embarrasse pas un discours populiste. Il Cavaliere, Silvio Berlusconi, incarnait tout sauf la force tranquille nécessaire pour les investisseurs. Le financement des déficits et des dettes s'est fait de manière particulièrement pénible, même pour des économies importantes comme l'Italie et l'Espagne. Ce qui n'a pas manqué de précipiter la Grèce, l'Irlande et le Portugal dans les mains de l'UE(M) et du FMI. Le taux à dix ans italien a alors culminé à 7% environ, soit plus de 5% de plus que le taux allemand, pourtant sûr. Ce n'est qu'une fois que lors d'une allocution, le président de la BCE, Mario Draghi, n'a pas respecté le scénario à la lettre, promettant de préserver l'avenir de l'euro (la zone euro), que la tension s'est relâchée. Abaissements de taux, programmes de liquidités et taux négatifs ont finalement culminé dans un programme d'achat d'obligations d'État qui a porté le taux à dix ans italien à 1% fin 2016.

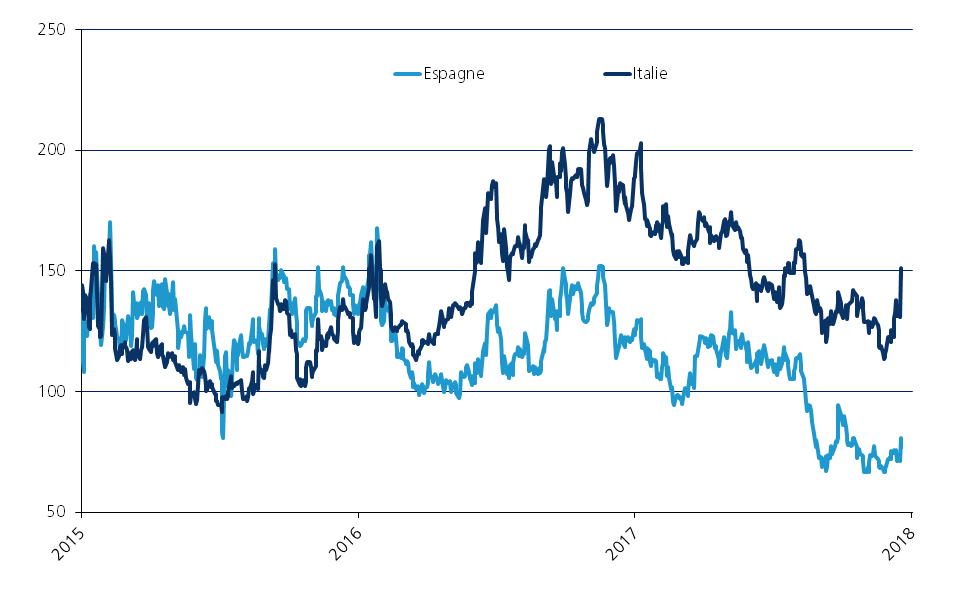

Mercredi, le différentiel de taux d'intérêt de l'Italie par rapport à l'Allemagne (prime de risque de crédit) a augmenté de 20 points de base, à 150 points de base (voir illustration 2). Pas de quoi paniquer pour l'instant, donc, si l'on garde en mémoire la période 2011-2012. D'autres marchés obligataires périphériques (Grèce, Espagne et Portugal) ont également été mis sous pression. La Bourse de Milan a perdu hier plus de 2% et la baisse de la parité EUR/USD se confirme. L'atonie de la monnaie unique a quelque peu pris la relève de la vigueur du billet vert. La parité EUR/USD a chuté sous 1,18 pour la première fois depuis l'an dernier et repère une importante zone de support juste au-dessus de 1,17. Il est évident que les aventures italiennes jettent de l'ombre sur l'ensemble de l'économie européenne.

Figure 2 - Le différentiel de taux d'intérêt des emprunts d'État italiens et allemands a augmenté (en points de base)

La consigne pour les marchés est désormais d'attendre. Attendre de voir si le Mouvement 5 étoiles et la Lega parviendront effectivement à un accord gouvernemental, et si l'accord s'inscrit oui ou non en porte-à-faux avec les traités de l'UE(M). Ce qui pourrait maintenir la pression à court terme sur les actifs italiens et sur l'euro. Nous partons toujours du principe que les propositions extrêmes ne se traduiront pas concrètement. Et si ce n'est pas le cas, le médiateur de la politique italienne, le président Matterella, se réserve la possibilité nucléaire de dissoudre le gouvernement et d'appeler de nouvelles élections. Nous serons bien entendu de retour à la case départ si l'électeur italien reste sur ses positions. Les confrontations avec l'Europe restent quoi qu'il en soit inévitables. Un gouvernement italien populiste serait en outre une mauvaise chose pour les plans du président français Emmanuel Macron, partisan d'une plus forte intégration de la zone euro.