Règles budgétaires européennes : le talon d'Achille de la zone euro

L'automne est la saison des budgets. D'ici le 15 octobre, tous les pays de l'UE devront présenter leur budget à la Commission européenne (CE). Les regards sont tournés vers l'Italie mais d'autres pays s'arrachent les cheveux sur une mission difficile. Et c'est un travail sensible qui attend la CE. Elle doit être suffisamment stricte pour éviter une nouvelle crise de la dette mais rester suffisamment souple pour ne pas hypothéquer la croissance économique. Le cadre budgétaire lui donne énormément de marge mais sa complexité et son opacité risquent également de compromettre sa crédibilité. L'assombrissement des prévisions économiques ne fait que compliquer la situation. Une simplification des règles budgétaires, comme viennent de le proposer les conseils consultatifs économiques français et allemand, serait des plus appréciable. Mais sans force de frappe budgétaire au niveau de la zone euro, les règles budgétaires resteront le talon d'Achille de la zone euro.

La tâche de la CE ne semble pas très difficile à première vue. Cela fait plus de 25 ans que les traités européens imposent que le déficit budgétaire n'excède pas 3% du PIB et que la dette publique ne soit pas supérieure à 60%. L'expérience a toutefois confirmé la théorie économique : les règles sont trop obtuses pour une politique budgétaire optimale. C'est la raison pour laquelle le cadre budgétaire a été doté de nouvelles normes, nuances et exceptions, qui doivent permettre à la CE d'évaluer plus précisément quelle politique budgétaire il convient d'adopter. Deux questions au moins sont à cet égard essentielles.

Nécessaire ?

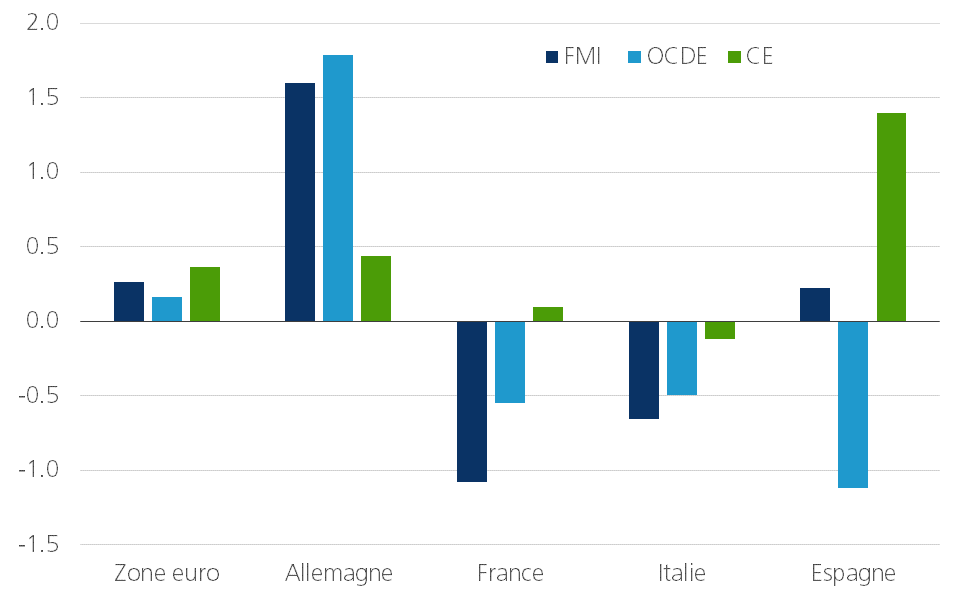

La première sonde la situation de l'économie. Le contexte est-il meilleur ou moins bon ? Cette question est en principe évaluée à la lumière de la différence entre le PIB produit effectivement et le PIB envisageable potentiellement (l'écart de production). Si l'écart effectif est inférieur à l'écart potentiel, une politique budgétaire stimulante, autorisant des déficits plus importants, peut être nécessaire. Dans le cas contraire, mieux vaut resserrer la bride budgétaire. Dans la pratique, l'écart entre la production effective et potentielle est toutefois difficile à constater. L'illustration 1 montre les estimations faites par le FMI, l'OCDE et la CE pour l'écart attendu en 2018 pour la zone euro et ses quatre principales économies. Nous notons d'emblée que les estimations diffèrent parfois considérablement et qu'elles envoient parfois des messages contradictoires. Pour l'Espagne p. ex., l'OCDE anticipe pour 2018 un PIB inférieur de plus de 1% au potentiel, tandis que la CE estime que le PIB espagnol lui est déjà supérieur de 1,5%. Si l'on prend les chiffres de l'OCDE, l'on peut donc encore défendre une politique stimulante pour l'Espagne, tandis que les chiffres de la CE plaident plutôt en faveur d'un resserrement de la politique.

Figure 1 - Estimation de l'écart de production par différents paramètres (écart en pourcentage entre le PIB effectif et potentiel, 2018)

Abordable ?

Une autre question sonde la marge budgétaire. S'il est évident que l'économie a besoin d'un stimulant, dispose-t-on des fonds pour mener une politique en ce sens ? Tout dépend de la hauteur de la dette publique, des charges d'intérêt et des décisions budgétaires du passé. Ces dernières définissent le solde budgétaire en cas de politique inchangée. Les pays qui affichent une dette publique élevée et/ou un important déficit budgétaire structurel ont moins de marge pour mener une politique stimulante en période plus difficile.

Et c'est là que le bât blesse. La France, l'Italie et l'Espagne enregistrent un déficit budgétaire structurel. Il n'est certes pas aussi important en Italie. Mais compte tenu de la dette publique et de la prime de risque élevées, les charges d'intérêt y sont toujours écrasantes. Le nouveau gouvernement aimerait mener une politique d'expansion radicale, ce que justifie aussi la situation conjoncturelle. Le gouvernement italien marque un point sur ce plan-là. Mais la situation budgétaire ne le permet pas. L'économie française peut, elle aussi, avoir recours à un incitant budgétaire et elle a tout aussi peu de marge pour cela. La solution pourrait venir du seul grand pays de la zone euro disposant d'une marge budgétaire, à savoir l'Allemagne. Mais l'Allemagne n'en a absolument pas besoin d'un point de vue conjoncturel. Il n'empêche qu'une politique allemande davantage axée sur l'expansion serait favorable à toute la zone euro. La complexité des réponses à ces deux questions essentielles explique pourquoi il est difficile de trouver une politique budgétaire adaptée dans la zone euro dans son ensemble.

Piège

Le cadre budgétaire permet à la CE de tenir compte de très nombreux éléments lors de l'évaluation des budgets. Elle peut éviter que des pays en difficulté économique doivent mener une politique budgétaire trop stricte. C'était là la critique formulée durant la crise de l'euro. La CE y a répondu en assouplissant le cadre. Aujourd'hui, les estimations indiquent que l'écart de production négatif est comblé pour la zone euro dans son ensemble. Ce qui suggère un besoin moins aigu de stimulation budgétaire. L'on peut donc se poser la question de savoir si la CE doit accroître la pression sur les États membres en cas de prospérité économique de manière à ce qu'ils fassent preuve de davantage de discipline budgétaire. C'est ce qui a manqué dans les années qui ont précédé la crise de l'euro. Et cela risque bien de redevenir un piège aujourd'hui.

L'écart de production positif pour la zone euro dans son ensemble suggère certes une politique plus stricte mais l'écart de production calculé est mince et nous savons par expérience que les calculs sont parfois revus de manière radicale. Comme nous l'avons observé, il existe aussi d'importants écarts entre les États membres. Les prévisions de croissance sont de surcroît ajustées à la baisse à l'heure actuelle. Et si le chômage cesse de baisser, cela ne fera qu'alimenter le doute quant à l'opportunité d'abandonner l'assouplissement du cadre budgétaire. L'économie pourrait ne pas être suffisamment vigoureuse.

Mais quid si l'inverse est vrai ? Les ajustements à la baisse des prévisions de croissance font davantage prendre conscience que le pic de la croissance économique est derrière nous. Mais la croissance ne s'arrête pas pour autant. Dans cette perspective, la bride budgétaire aurait déjà dû être resserrée plus tôt ! Si un nouveau ralentissement de la croissance devait malgré tout remettre la pression sur les finances publiques, cette vision ébranlerait de nouveaula crédibilité du cadre politique. Ce qui, à son tour, pourrait menacer la stabilité de la zone euro.

Le revers de l'assouplissement est que le cadre budgétaire est devenu particulièrement complexe et opaque, ce qui n'est pas bon en soi pour la crédibilité. Le Sachverständigenrat allemand et le Conseil d’analyse économique français viennent de plaider pour une simplification drastique. Ils proposent une règle des dépenses qui tient compte de la hauteur de la dette publique et de la conjoncture. Simplification et transparence ne peuvent être qu'applaudies des deux mains. Mais elles sont insuffisantes pour permettre un véritable renforcement structurel de la zone euro. Il faut pour cela que les États membres se concentrent sur la maîtrise de la dette et que la stabilisation conjoncturelle se fasse à la faveur d'un budget au niveau de l'union monétaire. Pour cela, la zone euro doit elle-même disposer d'une force de frappe budgétaire (Opinion économique 21 févr. 2017). La CE, le président Macron et la chancelière Merkel ont formulé plusieurs propositions à ce sujet récemment, mais ces propositions sont soit modestes, soit destinées à un avenir lointain. En attendant, les règles budgétaires resteront inévitablement complexes, vulnérables à la perte de confiance et donc, une menace latente pour la stabilité. En d'autres termes : un talon d'Achille pour la zone euro.