Élections présidentielles en Italie : un nouveau “whatever it takes” ?

Les prochaines élections présidentielles en Italie pourraient être cruciales pour la poursuite des réformes économiques dans le pays, et notamment pour la mise en œuvre du plan de relance et de résilience, pour lequel l’Italie peut compter sur quelque 200 milliards d’euros de soutien européen (subventions et prêts). Ce plan n’a été rendu possible qu’après l’entrée de l’ancien président de la BCE, M. Draghi, dans le forum politique en tant que premier ministre d’un gouvernement d’unité nationale. Draghi est également considéré comme une garantie importante pour la mise en œuvre du plan. Mais cette garantie a une date d’expiration, car les élections parlementaires sont prévues au plus tard au premier semestre 2023. Après cela, selon les prévisions, Draghi ne resterait plus premier ministre. Dans le même temps, il a désormais de grandes chances de devenir président. En tant que président, il serait moins impliqué dans la mise en œuvre de la politique, mais il pourrait continuer à utiliser pendant sept ans la réputation et l’influence qu’il s’est forgées en tant que président de la BCE, notamment avec ses mots légendaires “whatever it takes”. Peut-être Draghi, en tant que premier ministre, a-t-il également lancé une dynamique de ” whatever it takes ” en Italie. La question de savoir s’il pourra la maintenir en tant que président reste toutefois ouverte. L’économie politique nous enseigne qu’il existe des opportunités mais aussi des menaces pour le succès.

L’instabilité politique étouffe le potentiel de croissance

Le 3 février 2022, le mandat de sept ans du président italien Sergio Mattarella expirera. Le 24 janvier, un collège électoral composé de tous les membres du Parlement (629 députés et 320 sénateurs) et de 58 représentants des régions procédera au premier tour de scrutin pour lui désigner un successeur. Dans le passé, neuf tours en moyenne ont été nécessaires.

Les élections politiques ont une importance économique car elles peuvent déterminer la future politique économique. C’est certainement le cas en Italie. L’Italie est non seulement la troisième économie de la zone euro, mais aussi la dette publique la plus élevée. Les marchés financiers la surveillent donc de près. Ces dernières semaines, la prime de risque a déjà subi une légère pression à la hausse.

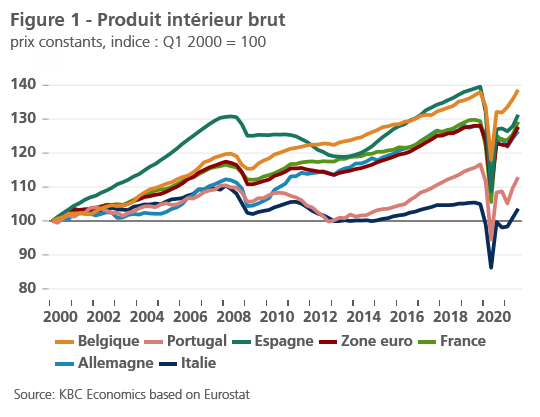

Le problème des finances publiques italiennes est principalement un problème de manque de croissance économique. À la veille de la pandémie de Covid-19, l’économie était encore plus petite qu’avant le déclenchement de la crise financière en 2008-2009, et dans les années qui ont précédé cette crise, l’économie italienne a également connu une croissance inférieure à la normale (figure 1). Le déficit de croissance flagrant découle de la difficulté politique de renforcer structurellement l’économie, qui est elle-même une conséquence de la forte fragmentation et instabilité politiques du pays.

Combien de temps Draghi assurera-t-il la stabilité ?

Après la crise de l’euro, des réformes ont été mises en œuvre, mais le gouvernement de l’époque a ensuite perdu les élections législatives de mars 2018. La Lega et le Mouvement 5 étoiles ont remporté plus de la moitié des électeurs avec des programmes populistes de réduction des impôts et des dépenses publiques. Ils ont formé une coalition euro-critique, considérée jusqu’alors comme impossible, dont les politiques controversées ont sapé la confiance économique et entraîné un arrêt presque complet de la croissance économique, déjà maigre, en 2018-2019 (avis économique KBC du 16 novembre 2018). Après une tentative ratée du leader de la Lega, Salvini, de provoquer des élections législatives anticipées, un gouvernement plus tourné vers l’Europe est arrivé au pouvoir en septembre 2019. Il a rapidement été confronté à la pandémie de Covid-19, qui a déferlé sur l’Europe via l’Italie au début de 2020. Un an plus tard, la fragile coalition n’a pas réussi à produire un Next Generation EU Recovery and Resilience Plan. L’Italie risquait de ne pas bénéficier d’environ 200 milliards d’euros (12 % du PIB) de subventions et de prêts européens. Une occasion unique de poursuivre les réformes était en danger (avis économique KBC du 1er février 2021). Ce n’est que lorsque l’ancien président de la BCE Mario Draghi est entré dans le forum politique en tant que Premier ministre d’un gouvernement d’unité nationale qu’un plan de relance acceptable pour les partenaires européens a été mis sur les rails.

La prochaine élection présidentielle met en péril la poursuite de la mise en œuvre de ce plan. Le poste de premier ministre de Draghi est généralement considéré comme une garantie de réussite. Mais cette garantie a une date d’expiration. De nouvelles élections législatives auront lieu le 1er juin 2023 au plus tard. Il semble peu probable que Draghi participe à ces élections, ce qui rend peu probable qu’il puisse rester premier ministre après 2023. Dans le même temps, il semble être l’un des rares candidats autour desquels un consensus suffisamment large pourrait être trouvé pour le prochain Président.

En tant que président, Draghi, aujourd’hui âgé de 74 ans, pourrait rester politiquement actif pendant sept années supplémentaires, mais devrait démissionner de son poste de premier ministre. Ce dernier point soulève des doutes quant aux chances de survie du gouvernement d’unité nationale. Elle soulève également la question de savoir comment Draghi – l’homme qui, en tant que président de la BCE, terminait presque chaque conférence de presse par un appel à des réformes économiques structurelles en Europe – pourrait lui-même contribuer le plus aux réformes économiques dans son propre pays : avec une année supplémentaire en tant que premier ministre ou avec sept ans en tant que président.

Les leçons de l’économie politique

Un article récent (Aphecetche, T., et al., 2022) sur l’économie politique des réformes structurelles dans l’UE rappelle que la difficulté de la réforme ne réside pas seulement dans la décision, mais aussi dans la mise en œuvre. Entre autres, en regroupant les réformes dans un plan cohérent et ciblé et en conditionnant le versement de l’aide financière européenne aux États membres à des étapes et des objectifs, les plans de relance et de résilience présentent des caractéristiques qui devraient faciliter leur mise en œuvre. Cela incite à l’optimisme quant aux chances de réussite en Italie (et ailleurs).

Mais le document montre qu’il faut aller plus loin. Une communication efficace, fondée sur des analyses et des faits objectifs, est un autre facteur de réussite essentiel. C’est là que Draghi a acquis une réputation avec les mots légendaires “whatever it takes”. C’est avec ces mots qu’il a pratiquement sauvé à lui seul la crise de l’euro. Draghi pourrait faire usage de cette réputation plus longtemps en tant que président qu’en tant que premier ministre. Mais il risque de perdre cette réputation car un président italien dispose de moins de leviers pour transformer ses paroles en actes qu’un président de la BCE. Un président a beaucoup moins de pouvoir en Italie que, par exemple, en France ou aux États-Unis. Il est beaucoup moins un garant direct de la politique en Italie.

Un président italien nomme le premier ministre et peut dissoudre le parlement. Cela lui confère un rôle de médiateur influent, notamment lors des crises politiques. Celles-ci ne sont pas rares en Italie. Un médiateur fort n’est donc pas un luxe. Une consultation efficace de toutes les parties prenantes et des négociations constructives avec les partis d’opposition permettent, selon le document, d’obtenir un soutien à long terme pour la réforme. Ainsi, la réforme en Italie, bien qu’elle ne soit pas une tâche facile, n’est pas impossible en théorie. Peut-être qu’en entrant en politique, Draghi a lancé une nouvelle dynamique de ” whatever it takes ” en Italie. La question de savoir s’il sera en mesure de la maintenir en tant que président reste toutefois ouverte. Selon le document, les gouvernements qui doivent naviguer dans un paysage politique instable et fragmenté ont certainement moins de chances de réussir que les gouvernements bénéficiant d’un fort soutien parlementaire.