L'économie britannique résiste, pour l’instant, à la perspective du Brexit

L'économie britannique s'est montrée remarquablement performante à la fin de 2017, ce qui prouve son extraordinaire résilience. Les exportations ont profité de l’excellente conjoncture internationale, tandis que l'inflation diminuait légèrement. À plus long terme, les défis structurels subsistent toutefois, essentiellement sur les plans de la croissance de la productivité, de la réindustrialisation, de l'intégration économique internationale et de la réduction des inégalités de revenus.

De nombreuses études visent à évaluer les répercussions du Brexit sur le Royaume-Uni et l'Union européenne. Elles portent principalement sur les effets à long terme d’un remaniement des relations en matière de commerce et d'investissements. Divers scénarios sont sur la table, car nul ne sait toujours à quoi les négociations vont aboutir. Ainsi, d'après un rapport commandité par le gouvernement britannique, dont la teneur aurait dû être gardée secrète, le Brexit aura de toute façon une incidence négative, que seul un scénario de sortie « doux » permettrait d’atténuer, sur l'économie du pays.

Il est par ailleurs certain qu’il a d’ores et déjà des répercussions économiques. Celles-ci sont principalement liées à la dépréciation de la livre sterling face à l'euro depuis le référendum de juin 2016, à quoi s’ajoutent les incertitudes croissantes quant au résultat des négociations. La dépréciation de la livre a, sur l'économie britannique, des effets tant positifs que négatifs. Les exportateurs profitent de l’amélioration de leur position concurrentielle sur les marchés internationaux, mais les consommateurs paient davantage pour les produits importés. L’augmentation des prix des produits importés a neutralisé la contribution positive qu’avaient eue les exportations sur la croissance et porté à 3 % l’inflation britannique (CPI) à la fin de l’année 2017. C’est bien plus que l’objectif de 2 % que s’était fixé la Bank of England (BoE), qui s’est donc vue contrainte d’intervenir à plusieurs reprises. Elle a, en novembre, relevé son taux directeur, avant de prévenir il y a quelques jours qu’elle comptait bien continuer à resserrer sa politique monétaire.

En 2017, la croissance réelle de l’économie britannique a souffert d’une baisse de la confiance des consommateurs et d’une accélération de l’inflation. La croissance trimestrielle s’est assoupie, à telle enseigne que la croissance britannique est désormais plus lente que celle de la zone euro. Cela fait du reste plusieurs années que la zone euro aligne de meilleures performances que le Royaume-Uni. En raison des incertitudes persistantes liées au Brexit, beaucoup s'attendaient à ce que l'économie britannique éprouve plus de difficultés encore dans l’immédiat. Or le quatrième trimestre de l’exercice 2017 s’est achevé sur une accélération - certes limitée - de la croissance. Une croissance trimestrielle de 0,6 %, contre 0,5 % au cours des deux trimestres précédents, n’a certes rien d’extraordinaire, mais elle n’en reste pas moins une performance remarquable, qui démontre la parfaite résilience de l’économie britannique. D’autant que le chômage a, de son côté, atteint un plus bas historique.

Reste à savoir si le relèvement enregistré à la fin de l’exercice 2017 est dû à une amélioration fondamentale de la conjoncture, ou n’est que passager. L’on note en tout état de cause que l’inflation est passée de 3,1 % en novembre à 3 % en décembre. L'amélioration réelle de la croissance ne semble donc résulter que du ralentissement de l'inflation. Mais des améliorations structurelles sont à signaler également. D'une part, l'économie britannique semble bénéficier de l’amélioration de la conjoncture mondiale, ainsi que le montre, malgré un léger redressement de la livre sterling, une nouvelle accélération des exportations. D’autre part, en augmentant le revenu disponible, la hausse des salaires encourage la consommation des ménages.

C'est probablement l’évolution des salaires qui préoccupe le plus la Banque d'Angleterre. À terme, cette augmentation se traduira selon toute probabilité par un relèvement des prix, ce qui entraînera une nouvelle remontée de l'inflation dans le courant de 2018. D'où le message clair de l’institution, qui se dit prête à relever son taux directeur plus rapidement si nécessaire. La politique monétaire devrait donc se faire plus restrictive, ce qui pourrait nuire à la croissance nominale. Nous restons par conséquent prudents dans nos prévisions. Aussi longtemps que le risque d’inflation n’est pas écarté, toute accélération de la croissance nominale sera réduite à néant - soit d’emblée, du fait de l’inflation, soit à terme, à cause du resserrement de la politique monétaire. Dans l’intervalle, l’augmentation des salaires est une bonne nouvelle pour les ménages, qui récupèrent ainsi un certain pouvoir d'achat. Il s'agit avant tout d'une compensation - vitale, surtout pour les bas revenus - de la perte de pouvoir d'achat imputable à la dépréciation de la livre sterling. Cela montre une fois encore que les mouvements de change marqués sont extrêmement peu profitables, sur le plan macroéconomique, aux économies ouvertes, contraintes d’importer.

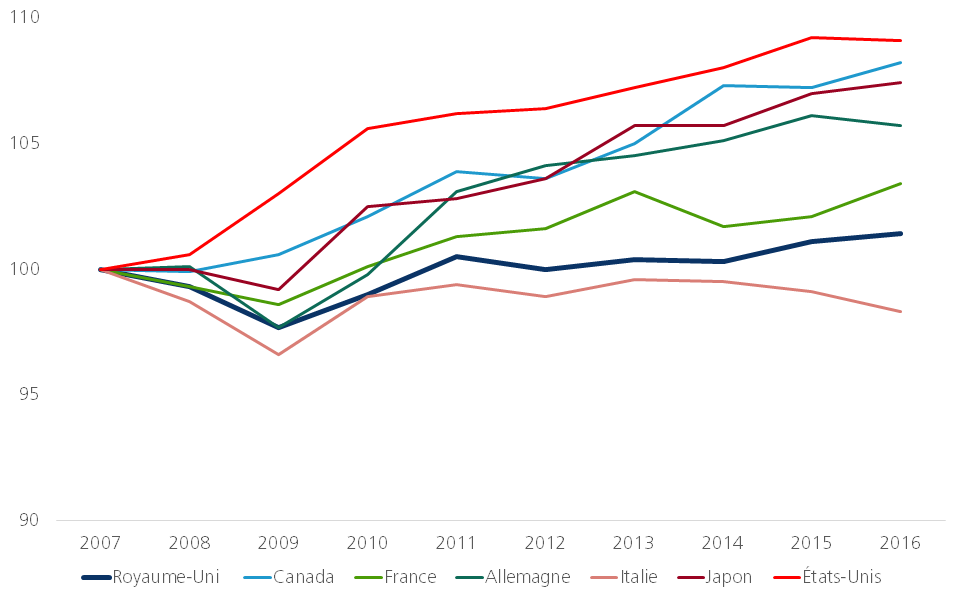

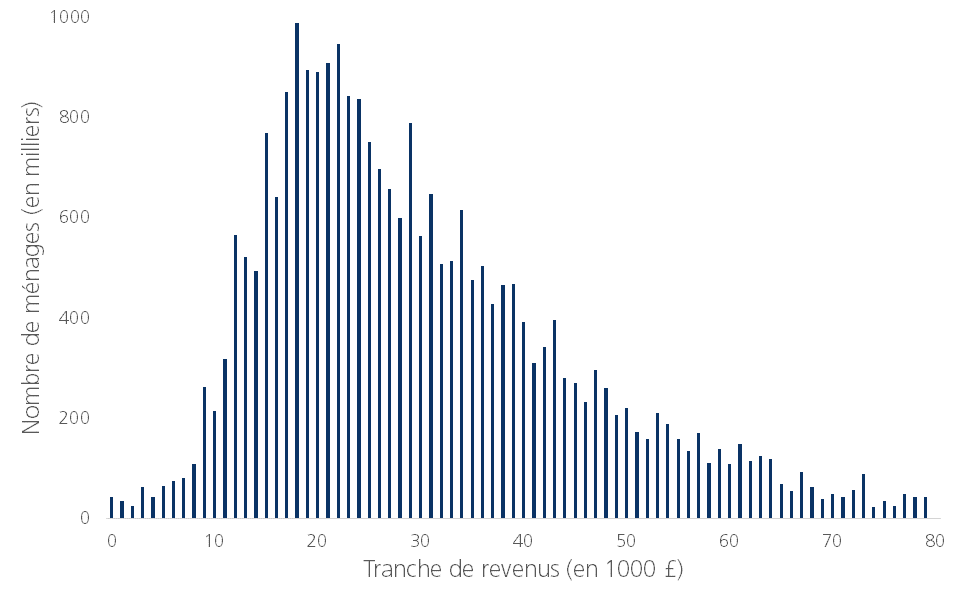

D'autres mesures seront nécessaires pour renforcer structurellement l'économie britannique. La faible productivité du travail au Royaume-Uni par rapport aux autres économies occidentales constitue, depuis longtemps déjà, un problème structurel (figure 1). La productivité s'est, il est vrai, améliorée au cours de l'année 2017, ce qui témoigne une fois encore de la capacité de résistance de l'économie britannique dans ce climat d'incertitudes liées au Brexit ; mais cela ne suffira pas à combler le retard à brève échéance. Le gouvernement va devoir adapter sa politique à long terme. Il en va de même pour la réindustrialisation de l'économie. La hausse des exportations n’a pas empêché le déficit commercial de se creuser. En raison d'un manque chronique, le Royaume-Uni demeure tributaire des produits industriels étrangers, leurs prix dussent-ils augmenter substantiellement. Une accélération des exportations contribuerait certes à réduire le déficit commercial, mais elle exigerait un meilleur accès aux marchés internationaux... c’est-à-dire une forte intégration avec l’Union européenne. Enfin, le creusement des inégalités de revenus est une douloureuse réalité. Les chiffres les plus récents disponibles pour l'exercice 2017 montrent que la répartition des revenus des ménages désavantage nettement les plus fragilisés d’entre eux (figure 2). En d'autres termes, nombreux sont les ménages qui disposent de peu de moyens financiers. En période d'ajustement économique, comme ce fut le cas l’an dernier, les catégories de revenus les plus basses sont aussi les plus vulnérables.

Figure 1 - La faible productivité du travail, un problème structurel au Royaume-Uni (PIB réel par heure travaillée ; 2007 = 100)

Figure 2 - La répartition des revenus, très désavantageuse pour les couches de population les plus fragiles (répartition du revenu disponible par ménage, 2017)

Le Brexit est une véritable épreuve pour l’économie britannique, qui n’en prouve pas moins son extraordinaire résilience. À brève échéance, cependant, elle devrait continuer à subir de plein fouet les conséquences du référendum. Un accord constructif permettrait aux économies britannique et européenne de continuer à se soutenir mutuellement.