L’aplatissement de la courbe des taux d’intérêt aux États-Unis conduira-t-il à une récession ?

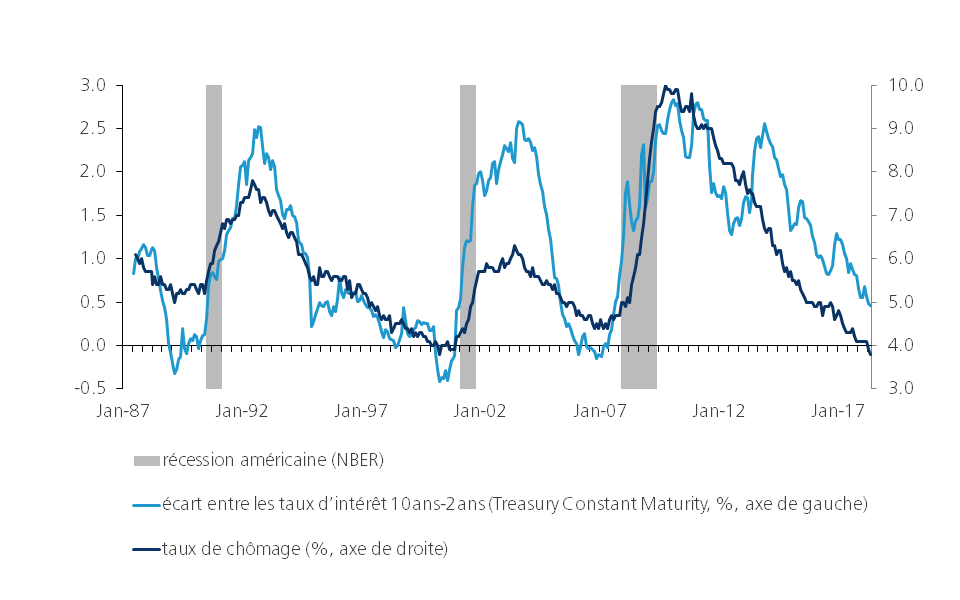

L’expansion économique américaine actuelle a duré jusqu’à présent 107 mois. Il s’agit du deuxième cycle le plus long depuis 1858. Nos prévisions indiquent qu’un nouveau record devrait être atteint. La relance budgétaire tardive du président Trump (réforme fiscale et dépenses d’infrastructure prévues) augmente les possibilités de le faire. Mais plus l’expansion dure longtemps, plus nous nous rapprochons de la fin. L’escalade inquiétante du conflit commercial international menace de peser sur la consommation et l’investissement. Par le passé, la forme de la courbe de rendement américaine s’est révélée être un bon indicateur d’une récession. Une forme inverse de la courbe, avec des rendements à court terme (2 ans) dépassant le niveau des rendements à long terme (10 ans), a prédit correctement les sept récessions américaines précédentes.

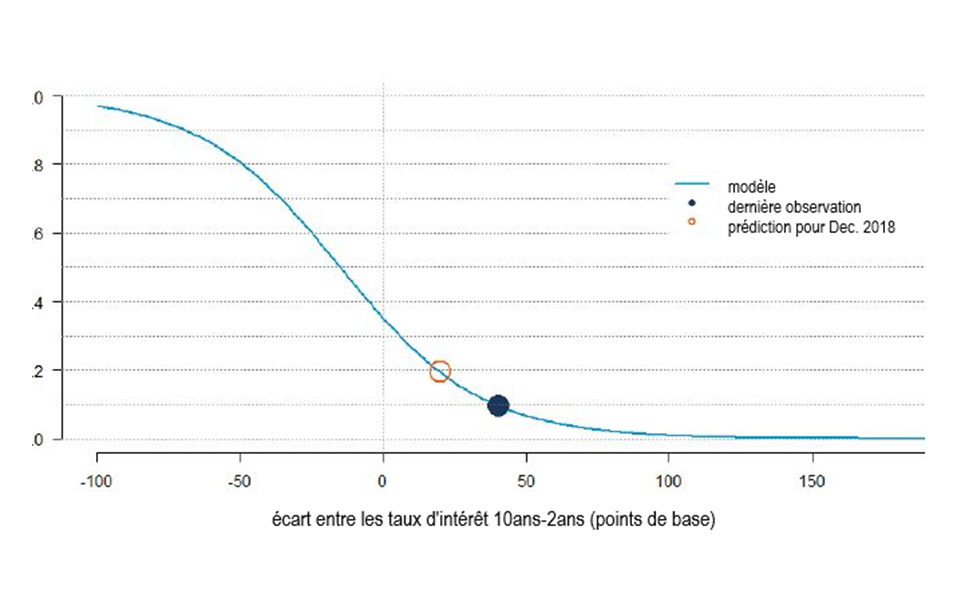

Début 2017, l’écart entre les taux d’intérêt américains 10ans-2ans était encore supérieur à 130 points de base. Aujourd’hui, à la mi-juin, il est tombé à 35 points de base, soit le niveau le plus bas depuis 2007. Sommes-nous à la veille d’une récession aux États-Unis? Pas nécessairement. Dans notre recherche d’une réponse à cette question, nous utilisons une approche basée sur un modèle pour calculer la probabilité d’une récession à court terme. Plus précisément, nous avons estimé la probabilité d’une récession (sous-entendue par la pente de la courbe des taux d’intérêt) à l’aide d’un modèle logit simple, dans lequel la variable dépendante n’a que deux valeurs: récession = 1 ou aucune récession = 0. Ce qui est intéressant dans le modèle logit, c’est que la probabilité de récession (la variable dépendante) se situe entre 0 et 1, alors que la variable explicative est illimitée (la pente de la courbe, exprimée en points de base, peut aller de -∞ à +∞).

Du côté des données, nous avons utilisé les dates de la récession par NBER comme variable dépendante et l’écart de rendement des bons du Trésor US entre 10ans et 2ans comme seule variable explicative. Nous avons limité la série chronologique des données mensuelles à la période allant de 1987 à aujourd’hui, car nous avons supposé une rupture structurelle dans le cadre de la politique monétaire aux États-Unis lorsqu’Alan Greenspan a remplacé Paul Volker en tant que président de la Fed. L’exercice économétrique montre que le modèle de régression a le meilleur pouvoir explicatif dans un délai de 19 mois.

La courbe des taux d’intéret et la menace d’une récession (1987 - 2018)

En d’autres termes, le modèle implique que l’écart actuel du 10ans-2ans de 35 points de base implique une probabilité de 11,6% d’une récession américaine à l’horizon de 19 mois. L’écart serré du 10ans-2ans est principalement dû à une forte hausse de l’extrémité courte de la courbe de rendement américaine. Le taux d’intérêt américain à 2ans est passé de 1,25% début septembre à 2,55% aujourd’hui. Les investisseurs sous-estiment le rythme du cycle de resserrement de la Fed. La Banque centrale américaine a progressivement atteint son double objectif d’emploi maximum et de stabilité des prix. La Fed vise maintenant à ramener les taux d’intérêt directeurs à un niveau neutre. Le président du FOMC, Powell, a suggéré que la banque centrale est encore à quatre étapes de la réalisation de cet objectif (2,75% - 3% d’ici la mi-2019). La hausse des taux américains à 10 ans a été nettement plus lente, passant de 2% début septembre à 2,85% à l’heure actuelle, en raison d’un repositionnement reflationniste sur les marchés. La tentative de passer au-dessus du niveau de résistance de 3% à 3,07% a échoué. Un mouvement à la hausse mettrait fin au cycle haussier de 30ans sur le marché obligataire américain. La Fed a abaissé sa prévision pour le taux neutre de 4,25% au début de 2012 à 2,875%. Le taux d’intérêt neutre est le taux d’intérêt directeur théorique pour une économie en équilibre. Il n’est pas assez bas pour stimuler l’économie et il n’est pas assez élevé pour la ralentir. La réduction tendancielle des prévisions neutres en matière de taux d’intérêt reflète une croissance de la productivité plus faible aux États-Unis qu’avant la crise financière majeure et devrait contribuer à limiter la hausse des taux d’intérêt à long terme aux États-Unis.

Nous prévoyons que l’aplatissement de la courbe de rendement américaine ralentira vers la fin de l’année, en raison d’une hausse plus équilibrée des taux d’intérêt américains à court et à long terme. Nos prévisions de fin d’année pour les taux d’intérêt à 2ans et à 10ans sont respectivement de 3% et 3,2%. L’extrémité courte de la courbe est susceptible d’anticiper la poursuite du cycle de resserrement monétaire de la Fed. Le scénario de deux augmentations supplémentaires des taux d’intérêt de la Fed cette année n’a pas encore été entièrement actualisé. Nous prévoyons une hausse des taux d’intérêt à long terme pour diverses raisons. Premièrement, la prévision du taux d’intérêt médian neutre du FOMC est sur le point de passer de 2,875% à 3%. Les perspectives actuelles de croissance et d’inflation restent bonnes, malgré des risques (commerciaux) croissants. Le commerce de relance soutient une hausse des taux d’intérêt américains en l’absence de risques commerciaux. Deuxièmement, la nécessité d’un financement américain devient impérieuse. Le déficit budgétaire devrait atteindre environ 5% du PIB dans les années à venir. L’augmentation de l’offre d’obligations américaines survient à un moment où la banque centrale américaine se retire en tant qu’acheteur de papier d’État. La Fed accélère progressivement le taux de renoncement au réinvestissement des obligations du portefeuille QE arrivant à échéance à USD 50 milliards par mois à partir d’octobre. Un autre acheteur important de bons du Trésor américain, la Chine, a menacé de réduire/arrêter les achats pour son énorme portefeuille de devises en guise de représailles potentielles dans la guerre commerciale. Si les taux d’intérêt à long terme aux États-Unis n’augmentent qu’en raison de la deuxième raison (prime de risque de crédit plus élevée aux États-Unis), le risque de récession via la courbe de rendement américaine peut être sous-estimé.

Figure 2 - Probabilité d’une récession aux Etats-Unis (modèle logit, délai de 19 mois)

Un écart de 20 points de base d’ici la fin de l’année représente une probabilité de 19% d’une récession aux États-Unis sur une période de 19 mois. Selon nos prévisions à long terme, l’écart de taux d’intérêt 10ans-2ans pourrait atteindre zéro d’ici la mi-2019. La probabilité d’une récession aux États-Unis (encore une fois sur un horizon de 19 mois) sur une courbe de taux d’intérêt plate n’est que de 34%. Nous voudrions conclure par un avertissement. Notre modèle simple indique une augmentation non linéaire significative de la probabilité de récession dès que l’écart 10ans-2ans devient négatif (= la courbe des taux d’intérêt s’inverse). Selon notre modèle logit simple, un écart 10ans-2ans légèrement négatif de -16 points de base signifierait une probabilité de récession de 51% un an et demi plus tard.