La politique de Trump entrera en collision avec les limites du marché du travail américain

L’économie américaine se trouve dans une phase cyclique avancée. Cela s’accompagne d’un resserrement du marché du travail et d’une augmentation de la croissance des salaires. Le taux de chômage est très bas et récemment, pour la première fois depuis le début de la série, le nombre d’emplois vacants a dépassé le nombre de chômeurs. L’un des objectifs les plus importants de la politique fiscale et commerciale du président Trump est de ramener des emplois de l’étranger aux États-Unis. Étant donné la rareté croissante de la main-d’œuvre, il y a de bonnes chances qu’il se heurte aux frontières du marché du travail américain. Surtout si Trump continue sa politique d’immigration restrictive.

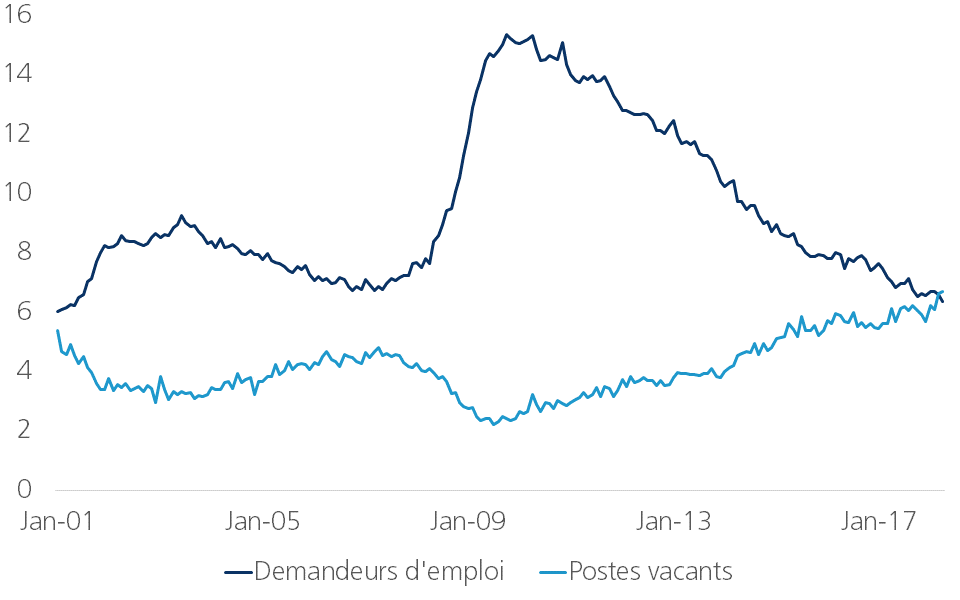

Le cycle économique américain se trouve dans l’une des phases d’expansion les plus longues de l’histoire. La politique budgétaire de soutien du président Trump est susceptible d’entraîner une dernière poussée de croissance cette année. Toutefois, certains signes indiquent que la situation actuelle est de nature cyclique avancée. Par conséquent, un ralentissement de la croissance à moyen terme n’est pas improbable, et l’est donc dans notre scénario de référence pour 2019-2020. Un symptôme de cette dynamique de fin de cycle se retrouve sur le marché du travail américain. Depuis son sommet de 10 % en 2009, le taux de chômage est tombé à 3,8 %. Historiquement, ce taux est exceptionnellement bas et bien en deçà de la moyenne à long terme de 5,8 %.De plus, le taux de chômage actuel est nettement inférieur au taux de chômage d’équilibre ou taux de chômage non inflationniste (NAIRU) estimé par la Réserve fédérale américaine à 4,5 %. Lorsque le taux de chômage tombe sous le NAIRU, l’inflation augmente. Cela se voit aussi dans la pratique. L’inflation américaine, mesurée par l’augmentation en glissement annuel de l’indice des prix à la consommation (CPI), a atteint 2,8 % en mai. D’autres indicateurs du marché du travail montrent également que le resserrement s’intensifie. Récemment, pour la première fois depuis le début des mesures, le nombre de postes vacants a dépassé le nombre de chômeurs (figure 1). Les enquêtes menées auprès des entrepreneurs américains montrent également qu’il leur est de plus en plus difficile de pourvoir les postes vacants. Le taux d’activité aux États-Unis ne s’est pas encore complètement redressé depuis la récession de 2008 (avis économique du 29 novembre 2017). La forte augmentation du nombre de personnes retournant au travail ou se rendant de nouveau disponibles pour le recrutement l ces dernières années suggère que le taux de participation continuera d’augmenter. Toutefois, d’autres facteurs, tels que le vieillissement de la population et de la main-d’œuvre, exerceront une pression à la baisse persistante sur le taux d’activité. Par conséquent, il y a encore de la place pour une expansion de la main-d’œuvre afin de combler les nouveaux postes vacants, mais les chiffres ci-dessus prouvent que cette place est plutôt limitée. On peut donc parler progressivement d’une surchauffe du marché du travail américain.

Figure 1 - Pénurie sur le marché du travail américain (Pénurie sur le marché du travail américain)

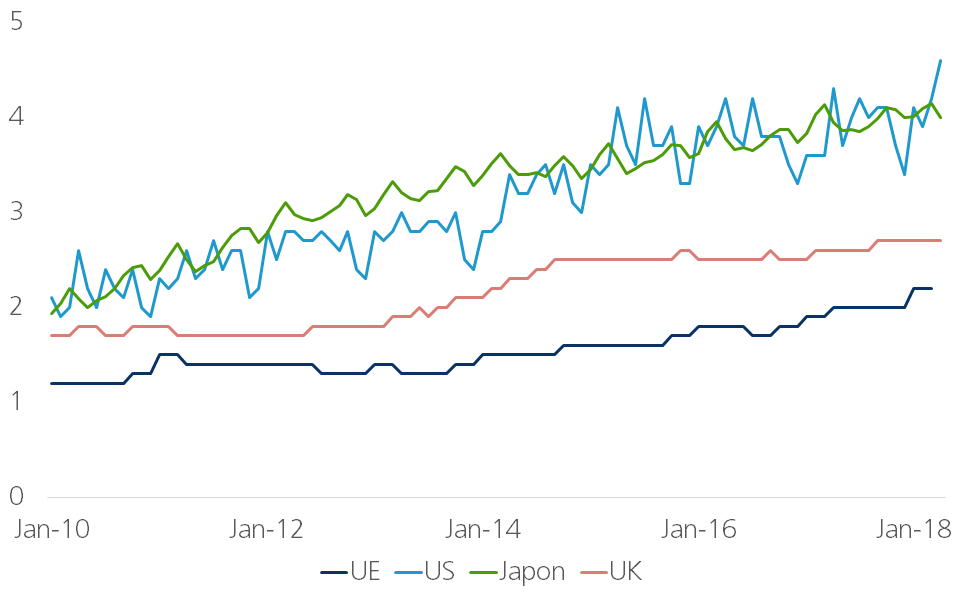

Les États-Unis ne sont pas la seule économie confrontée à ce phénomène. Précédemment, dans notre série Opinion, nous avons souligné le manque de main-d’œuvre qualifiée en Europe (Avis économique du 5 septembre 2017) et la guerre croissante des talents (Avis économique du 7 septembre 2017). La figure 2 confirme que le resserrement croissant du marché du travail est plus répandu que seulement aux États-Unis. Au Japon, la situation est similaire en termes de taux de vacance de postes. Pour chaque centaine d’emplois, qu’il s’agisse de postes vacants ou occupés, il y a environ quatre postes vacants. Cependant, sur la base d’autres indicateurs, le resserrement du marché du travail américain est moins sévère qu’au Japon. Selon les chiffres nationaux japonais, en avril 2018, il y avait presque 1,6 poste vacant pour chaque demandeur d’emploi, alors que ce ratio est d’environ 1 aux États-Unis. Le chiffre japonais doit toutefois être nuancé, car une grande partie des postes vacants au Japon sont encore occupés par des emplois non permanents à temps partiel incertains. Le ratio emplois/demandeurs pour les travailleurs réguliers à temps plein est d’environ 1. Pour l’UE et le Royaume-Uni, l’indicateur de la figure 2 suggère que le resserrement du marché du travail est un peu moins prononcé. Néanmoins, là aussi, nous avons constaté une nette tendance à la hausse ces dernières années. En outre, la moyenne de l’UE masque de grandes différences entre les États membres. La pénurie de main-d’œuvre est la moins grave en Grèce, en Espagne, au Portugal et en Irlande, avec un taux d’inoccupation de 1 % ou moins au premier trimestre de 2018. A l’autre extrémité de la phase de comparaison se trouvent la République tchèque et la Belgique, où le taux de vacance de postes est respectivement de 4,8% et 3,5%. Ainsi, les difficultés à trouver des candidats aptes à pourvoir les postes vacants sont, au stade actuel du cycle économique, un problème dans plusieurs économies développées.

Figure 2 - Taux de vacance dans les économies développées (nombre d’emplois vacants en % de l’emploi total plus les emplois vacants)

L’un des principaux objectifs de la politique fiscale et commerciale du président Trumps est de ramener des emplois de l’étranger aux États-Unis. Depuis son inauguration, le nombre d’emplois aux États-Unis a en effet considérablement augmenté. Même si ce n’était pas entièrement le mérite de Trump. Après tout, les tendances positives du marché du travail avaient leurs origines bien avant que Trump ne prenne ses fonctions de président. Il n’est pas certain que Trump réussira à “ ramener “ des emplois aux États-Unis. Les droits de douane récemment introduits et annoncés pourraient créer des emplois supplémentaires si les entreprises délocalisent leur production aux États-Unis. D’autre part, les tarifs douaniers rendent également l’importation d’intrants pour la production plus coûteuse pour les entreprises américaines, ce qui peut avoir un impact négatif sur la création d’emplois. Si l’effet net s’avère positif, il demeure douteux que les entreprises seront en mesure de combler ces postes vacants étant donné le resserrement actuel du marché du travail. Si le président Trump réussit à créer des emplois supplémentaires grâce à sa politique, il sera donc confronté à un défi supplémentaire : trouver les bonnes personnes possédant les compétences nécessaires pour exercer ces emplois. De plus, sa politique anti-immigration stricte n’entraînera en aucun cas un afflux important de nouveaux travailleurs. Après tout, un arrêt de l’immigration signifie une réduction de l’offre potentielle de main-d’œuvre. Il y a donc de bonnes chances que le président Trump se heurte aux limites du marché du travail américain.